Comprar casa é o desejo profundo de muitos portugueses. Mas o processo é, por vezes, complexo e moroso, sobretudo, na hora de contratar um crédito habitação. Há que andar de banco em banco e ver quais é que oferecem as melhores condições e preparar muita documentação. Ou então há a hipótese de recorrer a intermediários de crédito (IC), que ajudam os clientes e apoiam os bancos. Por outras palavras, "dignificam os clientes através da recolha de elementos que visam a elaboração de diagnóstico correto, por forma a obter dos bancos não só as melhores condições, mas também um fato à medida”, tal como explica Tiago Vilaça, presidente da Associação Nacional Intermediários Crédito Autorizados (ANICA), em entrevista ao idealista/news.

Recorrendo a um intermediário de crédito autorizado, o consumidor final conseguirá obter um crédito habitação – ou outro tipo de financiamento – com as melhores condições do mercado e ajustado às suas necessidades, garante o responsável, dando nota de que, na prática, o intermediário trata de tudo. “O cliente fala apenas com o IC sem ter o trabalho de se deslocar a várias instituições financeiras, poupando tempo”, acrescenta ainda o presidente da ANICA, uma associação criada em fevereiro de 2020 com um objetivo bem definido: “Dignificar e assegurar o futuro da atividade de IC junto da sociedade portuguesa”, aponta.

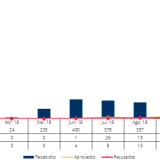

A verdade é que os intermediários de crédito estão a crescer em Portugal: já há 6.000 entidades registadas no Banco de Portugal (BdP), das quais 1.500 são intermediários de crédito vinculados. E o peso do trabalho do IC junto das entidades financeiras foi de cerca de 90%, com o crédito habitação a representar 30%, mostram os dados do último relatório do BdP sobre a atividade dos IC entre 2018 e 2020. Mas ainda há um longo “trabalho pela frente” de reconhecimento da profissão pela sociedade. E, por outro lado, a própria legislação portuguesa nesta matéria, através do Regulamento Jurídico dos Intermediários de Crédito – RJIC, também é “muito recente”, explica ainda Tiago Vilaça.

Há muito a fazer pela jovem ANICA e o seu maior desafio passa mesmo por entender a “forma como o IC pode e deve realizar a sua atividade”, reconhece o líder da associação, admitindo que, por outro lado, confronta-se também com uma falha no mercado: “a falta de uma concertação global por parte de todos os agentes”, aponta. Neste cenário, a ANICA é a ponte entre autoridades e parceiros, estimulando o diálogo com os 'players' do mercado, com os bancos mutantes, com o BdP, junto da Assembleia República e ainda com associações setoriais, organizações de apoio ao consumidor e outras.

"Os bancos mutantes são parceiros, podendo contribuir e muito para desenvolver este modelo negócio”, pois “somos complementares à sua atividade”.

A atividade de intermediação de crédito está a evoluir a olhos vistos e “o potencial crescimento na banca tradicional é alto”, considera o presidente da ANICA. E há vários fatores a contribuir para este cenário: “estamos a viver uma época de despedimento coletivo de bancários com o inevitável encerramento de sucursais”, algo que “traz um vazio na relação dos bancos com o consumidor final”, diz Tiago Vilaça, frisando que, neste contexto, “não temos dúvidas que o papel do IC sai privilegiado”. E na senda deste caminho futuro os “bancos mutantes são parceiros, podendo contribuir e muito para desenvolver este modelo negócio”, já que “somos complementares à sua atividade”, refere ainda.

A intermediação de crédito é, no seu entendimento, o setor onde “tudo está por fazer”. E, por isso mesmo, aquela que é a associação que representa o setor em Portugal tem muito trabalho pela frente. Mas qual o propósito concreto da ANICA? Quais são as suas linhas de ação nos próximos anos? E o que podem ganhar os clientes finais e os bancos com os profissionais da intermediação de crédito? Tudo respondido nesta entrevista, feita por email, ao seu presidente que agora partilhamos na íntegra.

Quando é que a ANICA foi criada? E qual é o seu propósito?

A ANICA foi constituída por escritura pública em fevereiro de 2020, um mês antes do primeiro confinamento. Nasce precisamente para dignificar a independência técnica do Intermediário de Crédito (IC). A ANICA foi criada para dar voz, dignificando a profissão do IC. Todos nós sabemos o que é um médico ou um contabilista, mas sobre que é um IC julgamos ter um trabalho pela frente, principalmente pedagógico, junto da sociedade portuguesa. A verdade é que a legislação em Portugal sobre esta atividade, através do Regulamento Jurídico dos Intermediários de Crédito - RJIC, é ainda muito recente. Simultaneamente, representaremos o setor, com cerca de 6.000 entidades registadas no Banco de Portugal (BdP), de modo a promover a união junto das autoridades e parceiros, que é crucial para o desenvolvimento económico dos agentes.

"Temos como principal missão a proteção dos legítimos interesses dos nossos associados e a promoção do desenvolvimento e reconhecimento desta atividade".

Quais são as principais linhas de ação desta jovem associação? Como pretendem apoiar os associados? E já têm iniciativas pensadas para promover a aquisição de novas competências entre os profissionais de intermediação de crédito?

Temos como principal missão a proteção dos legítimos interesses dos nossos associados e a promoção do desenvolvimento e reconhecimento desta atividade. Desde a criação dos nossos estatutos temos a subscrição de um código ética por parte dos novos associados, com a intenção de promover o cumprimento de regras e saber fazer por parte dos profissionais que atuam diretamente nos bancos mutuantes ao serviço do consumidor final. Desenvolvemos também a criação do "Selo ANICA", que certifica que um IC associado da ANICA é um IC informado e cumpridor de um código ética. É, portanto, um selo de qualidade para o consumidor final. Estamos também a desenvolver parcerias com outras entidades para que nos ajudem a levar a bom porto esta nossa missão: "Dignificação da Atividade". Também iremos atuar junto das autoridades reguladoras, para que os agentes económicos possam desenvolver a sua atividade de forma mais tranquila.

Temos no nosso plano de atividades a aposta na formação de qualificação do "saber fazer". Acreditamos que esta profissão está a crescer, é uma atividade com futuro. E para que o mercado nos reconheça qualidades, não chega só o acesso à profissão. Acreditamos numa renovação de competências, até porque a única constante é a mudança e temos de abraçar o futuro, como é o caso da digitalização. Os bancos mutuantes, com quem temos vindo a dialogar com frequência, também partilham desta opinião e estão muito interessados em acompanhar a ANICA e os nossos associados por inerência.

“Somos a única associação de um setor onde tudo está por fazer”, disse na mensagem do presidente no vosso website. Que falhas há no mercado que a ANICA quer colmatar? Quais os principais desafios que enfrenta?

Os principais desafios são do entendimento da forma como o IC pode e deve realizar a sua atividade. A principal falha que vamos notando é a falta de uma concertação global por parte de todos os agentes. Compreendemos que a legislação nesta área é jovem, compreendemos a ausência de jurisprudência, mas acreditamos firmemente que devemos trabalhar preventivamente e não depois. De todas as reuniões e grupos de trabalho que estamos a participar, constatamos o receio dos agentes económicos na forma como podem fazer o seu trabalho diariamente. A nossa intervenção passa por continuar a dialogar com o BdP dando nota das nossas preocupações, com o qual mantemos, aliás, uma excelente relação e somos ouvidos sempre que o solicitamos. Teremos igualmente de assegurar um alinhamento por parte dos bancos mutuantes, um braço do regulador BdP, e junto da Assembleia República, onde se trabalham os projetos e propostas de lei. Não menos importante é a experiência dos nossos pares, outras importantes associações e organizações, que contribuem para o desenvolvimento direto e indireto da nossa atividade. É o caso da APEMIP, ASFAC, DECO, sem nunca esquecer a importante experiência dos nossos associados, os principais ‘players’ a operar em Portugal, quer no canal físico/redes, quer no digital. Temos vindo a falar com todos sem exceção, sempre com a mesma preocupação: dignificar e assegurar o futuro da atividade de IC junto da sociedade portuguesa.

Entre 2018 e 2020, "o peso da IC junto das financeiras seria cerca de 90% e cerca de 30% no crédito habitação", apontam dados do BdP.

Qual é o peso da intermediação no negócio de crédito em Portugal face à concessão direta por parte dos bancos? E qual é o seu potencial de crescimento – tendo por base casos de outros países?

O último relatório do BdP, acerca da atividade IC de 2018-2020, dava nota de que o peso da IC junto das financeiras seria cerca de 90% e cerca de 30% no crédito habitação, separando assim duas áreas de negócio (financeiras e banca retalho) sendo que na primeira área o peso incide mais sobre os IC a título acessório. Na nossa opinião, o potencial crescimento na banca tradicional (retalho) é alto.

Estamos a viver uma época de despedimento coletivo de bancários com o inevitável encerramento de sucursais. Este fenómeno traz um vazio na relação dos bancos com o consumidor final - que aliado ao crescimento do digital - não temos dúvidas que o papel do IC sai privilegiado.

Existe aqui muito a fazer ao nível da regulação. Assim como em outros países, caso de França onde a intermediação já existe há mais de 30 anos, o cliente final reconhece bem a importância do IC sentindo-se servido e existindo confiança. Em Inglaterra há também o denominado ‘broker’ e apesar de estar fora da União Europeia é outro caso de sucesso e crescimento desta profissão.

Aliás, a transposição da diretiva comunitária em 2018 tem por base a experiência destes países. Mas acreditamos que a mesma dever ser moldada à nossa cultura portuguesa, pois temos outras variáveis, menos formais, mas mais de relação com o consumidor final.

Os bancos são concorrentes ou aliados? Quais as dificuldades nesta relação?

Não, não nos vemos como concorrentes de nenhuma outra atividade privada ou coletiva em Portugal, é algo que tanto quanto sabemos, seremos a única entidade existente que tem a defesa do IC como principal missão. Ora neste sentido, os bancos mutuantes são parceiros, podendo contribuir e muito para desenvolver este modelo negócio. Somos complementares à sua atividade, contribuindo para podermos falar a uma só voz com a nossa massa de associados. Pretendemos não só partilhar experiências, como também desenvolver ferramentas em conjunto. Não temos sentido dificuldades na relação com os bancos, apenas uns estarão a acompanhar mais este projeto do que outros. Alguns andam um pouco mais distraídos ainda…

Os intermediários de crédito "dignificam os clientes através da recolha de elementos com elaboração de diagnóstico correto, por forma a obter dos Bancos não só as melhores condições, mas também um 'fato à medida'".

Que vantagens oferece um intermediário de crédito aos clientes – consumidores e bancos?

Claramente, aportando o seu conhecimento técnico. Por um lado, dignificam os clientes através da recolha de elementos com elaboração de diagnóstico correto, por forma a obter dos bancos não só as melhores condições, mas também um 'fato à medida'. Algo que sirva realmente o caso em concreto, logo a necessidade do consumidor final. Por outro lado, o cliente fala apenas com o IC sem ter o trabalho de se deslocar a várias instituições financeiras, poupando tempo.

A pandemia veio ajudar ou dificultar a atividade de intermediação?

Como a atividade tem estado a crescer, acredito que a pandemia não teve uma relação direta. Esta atividade está a crescer porque os profissionais têm feito um excelente trabalho. Apesar do regulador travar muito a forma como os IC podem anunciar os seus serviços, julgamos que a qualidade e o sucesso dos profissionais fazem com que o consumidor per si só procure cada vez mais este serviço, sabendo que podem confiar.

E qual o papel da tecnologia e da digitalização no setor?

Maior celeridade dos processos e maior proximidade. E ainda 24h por dia sete dias por semana. Inevitavelmente.

Como avalia a atividade financeira não autorizada em Portugal? Há casos que envolvem créditos habitação?

Achamos que aqui o regulador tem muito trabalho a fazer, é fácil fiscalizar quem está registado e há fácil acesso. Mas é precisamente na atividade ilegal que os agentes regulação devem ser mais incisivos. Neste momento a atividade de IC não está defendida como gostaríamos. O simples facto de a legislação permitir a existência de protocolos com bancos de "Promotor Bancário", que motivação terá esta pessoa em subscrever um seguro de responsabilidade civil e certificar-se no acesso à atividade de IC? Ainda temos algum trabalho a fazer aqui.

Contudo, junto da Assembleia da República, a ANICA tem vindo a fazer algumas diligências junto dos grupos parlamentares. Exemplo disso é o caso da recente alteração do quadro legal complementar de prevenção e combate à atividade ilegal e defesa do consumidor, através dos Projetos de Lei n.º 781/XIV/2.ª e 678/XIV/2.ª, que estabelece que "um quadro complementar de proteção do consumidor perante a oferta de produtos, bens ou a prestação de serviços financeiros por pessoa ou entidade não habilitada". Desconhecemos casos em concreto.

"A satisfação do consumidor final só é possível adequando os serviços do IC e promovendo a literacia financeira junto dos seus clientes".

O que pode ser feito para melhorar a intermediação do crédito habitação em Portugal?

A satisfação do consumidor final só é possível adequando os serviços do IC e promovendo a literacia financeira junto dos seus clientes. E ainda garantindo que as regras e cuidados são cumpridas para que as famílias portuguesas não entrem em sobre-endividamento. Este é o único caminho.

Quais são os principais objetivos da ANICA no médio e longo prazo? Quantos associados já têm?

Os principais objetivos da ANICA passam por oferecer serviços aos seus associados: serviços jurídicos, criando a jurisprudência que falta na atividade; falar a uma só voz, obtendo ferramentas que permitam ao IC desenvolver melhor a sua atividade; acesso a parcerias económicas mais vantajosas; bem como formação e até ajuda ao processo de certificação à atividade, isentos de qualquer interesse comercial.

Para isso, vamos continuar a crescer. Dos cerca de 6.000 inscritos no BdP, apenas 1.500 são intermediários de crédito vinculados e são estes os que mais dependem da nossa missão. Temos como objetivo atingir os 150 associados até final de 2021. Para o próximo ano, esperando que não haja um novo confinamento, iremos realizar algumas atividades de proximidade para que possamos atingir os 400 associados. Só com massa crítica, músculo, poderemos fazer bem o nosso trabalho.

Para poder comentar deves entrar na tua conta