Os preços das casas estão a aumentar rapidamente. E as despesas com a casa são, em média, as que mais pesam nos orçamentos familiares, numa média de 31%. Este é um cenário que se regista na maioria dos países da Organização para a Cooperação e Desenvolvimento Económico (OCDE), mas é em Portugal onde as famílias sentem mais o peso dos créditos à habitação e correm o maior risco de sobre-endividamento.

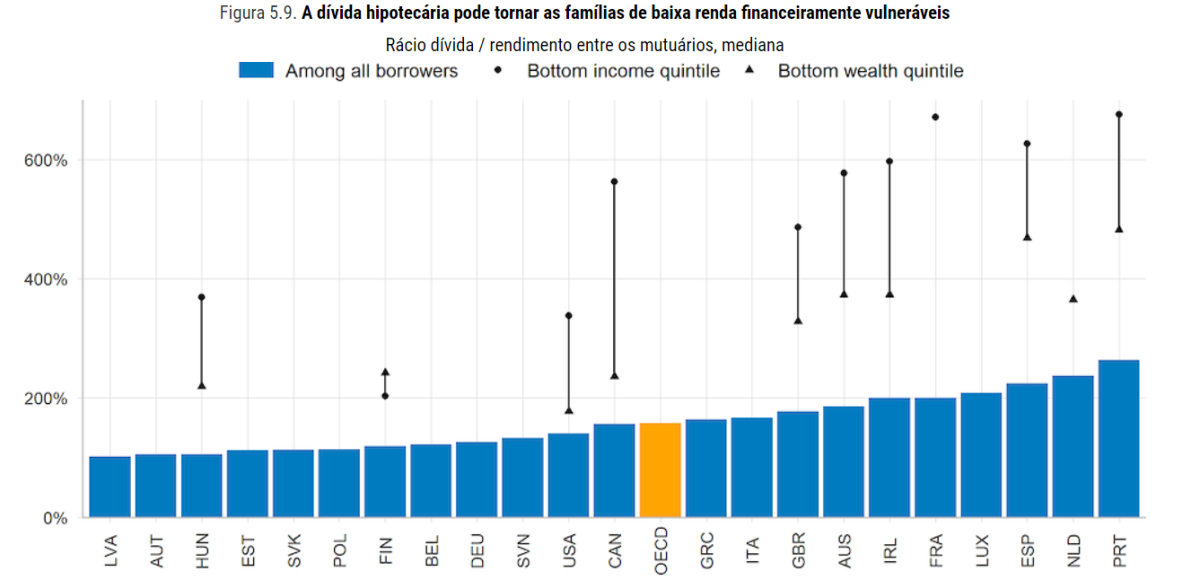

Esta é uma das conclusões do mais recente relatório da OCDE, que explica ainda que o “rácio dívida/rendimento supera os 100% na maioria dos países da OCDE e ultrapassa os 200% em alguns deles, como Portugal, Espanha e Holanda”. As famílias portuguesas são mesmo as que sentem mais o peso do crédito à habitação apresentando um rácio médio de dívida face ao rendimento de 264,1%. Ou seja, o mais alto de todos os países da OCDE, que apresentam o valor médio de 158,3%.

A pandemia da Covid-19 veio agravar ainda mais a situação, havendo famílias que perderam os seus empregos e viram os seus rendimentos reduzirem ainda mais. Para evitar a situação de incumprimentos, foram vários os países que disponibilizaram moratórias aos créditos à habitação como foi o caso de Portugal. No entanto, esta foi uma medida temporária para um problema que persiste e com o fim das moratórias à espreita há quem desenhe um cenário negro de incumprimento. Para ir à raiz do problema, recomenda a OCDE, tal como fez recentemente o FMI, há que adotar novas políticas públicas de habitação com um equilíbrio certo, refere o estudo.

Como dinamizar o mercado?

A OCDE recomenda a redução de impostos da compra e venda de imóveis, como é exemplo o imposto sobre transação de imóveis (IMT). Isto porque os impostos associados às transações aumentam os custos da mobilidade de tal forma que se torna menos atrativa. Em alternativa, a OCDE propõe o aumento do Imposto Municipal sobre Imóveis (IMI) que é anual. Esta é uma medida que já está a ser adotada por alguns países, como o Reino Unido ou os Países Baixos

“A ênfase [da recomendação] é menos em aumentar impostos e mais em reequilibrar esta composição de impostos”, segundo explicou ao Jornal de Negócios Luiz de Mello, responsável pelos estudos de políticas do departamento de Economia da OCDE.

Outra forma passa por promover a oferta de habitação acessível. A OCDE recomenda que os Governos procurem várias estratégias de política para aumentar a oferta de casas a preços acessíveis, devidamente adaptadas aos desafios da população. Isto passa por investir na construção de habitação acessível, por melhorar o acesso aos apoios públicos no domínio da habitação e também por incluir medidas tornem as rendas das casas privadas mais acessíveis.

“Esses investimentos em habitação social e acessível também podem gerar outros benefícios: ajuda a sustentar empregos e pequenas e médias empresas no setor da construção, a mobilidade residencial e a reduzir a falta de casas”, conclui a OCDE.

Para poder comentar deves entrar na tua conta