O que é (e como obter) o Mapa de Responsabilidades do Banco de Portugal?

O que é o Mapa de Responsabilidades do Banco de Portugal (BdP) e para que serve este documento? Trata-se, na prática, de uma informação que agrega todos os teus créditos e que identifica qual o banco ou instituição financeira onde tens empréstimos, bem como quais são as tuas obrigações mensais.

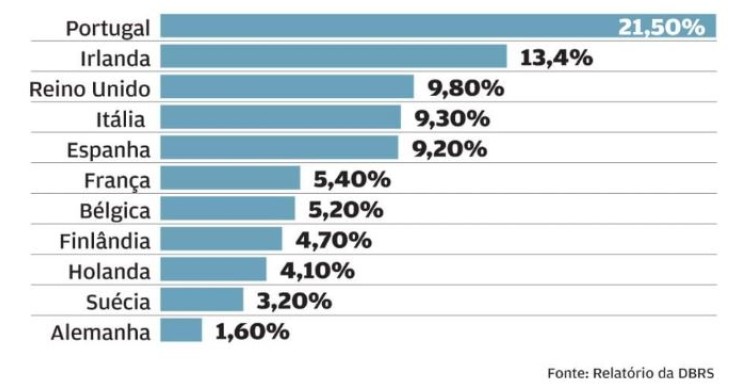

Portugal é o rei da Europa no peso das moratórias no crédito total concedido pelos bancos

Entre 27 de março e final de agosto, os bancos receberam pedidos para moratórias relativas a 787.807 contratos de crédito, tendo sido aplicada esta medida a 726.996 contratos – a maioria dos empréstimos abrangidos pelas moratórias (42,9%) são relativos a financiamentos para habitação própria permanente e outros créditos hipotecários. Números que fazem com que os bancos nacionais sejam, à escala europeia, os que têm a maior proporção de moratórias em relação ao crédito total: representam perto de 22% do crédito, mostra o relatório da DBRS.

Montepio funde empresas para racionalizar negócio imobiliário

Com o objetivo de racionalizar a área imobiliária do grupo, a Associação Mutualista Montepio Geral (AMMG), dona do banco Montepio, decidiu fundir duas entidades desta área de negócio com uma sociedade de gestão de ativos.

Há quase 727 mil créditos com moratória e maioria (42,9%) é relativa a empréstimos da casa

Entre 27 de março e final de agosto, os bancos receberam pedidos para moratórias relativas a 787.807 contratos de crédito, tendo sido aplicada esta medida a 726.996 contratos, divulgou o Banco de Portugal (BdP) na Sinopse de Supervisão Comportamental. De referir que a maioria dos contratos de crédito abrangidos pelas moratórias (42,9%) são relativos a empréstimos para habitação própria permanente e outros créditos hipotecários.

"Guerra dos spreads" ao rubro: BPI e Crédito Agrícola entram na “corrida”

A guerra de spreads no crédito à habitação soma e segue – e tudo para tentar atrair clientes e dar mais empréstimos para a compra de casa em Portugal. Os mais recentes candidatos, que agora também se juntaram à “corrida”, são o BPI e o Crédito Agrícola: ambos decidiram rever em baixa as suas margens mínimas para 1,1% nos preçários de outubro, segundo a informação que consta nos sites dos respetivos bancos.

Prestação da casa cai para o valor mais baixo de sempre - cortes atingem todos os prazos

Outubro traz boas notícias para todas as famílias portuguesas que pediram dinheiro emprestado ao banco para comprar casa. A prestação vai baixar para todos os contratos de crédito à habitação independentemente do indexante associado, nomeadamente Euribor a 3, 6 ou 12 meses. Será, de resto, a mais baixa de sempre.

Moratórias: é possível desistir mas banco tem de ser avisado com 30 dias de antecedência

O prazo para aderir às moratórias bancárias, que permitem suspender o pagamento das prestações dos créditos, nomeadamente à habitação, termina esta sexta-feira (30 de setembro de 2020), tendo o Governo decidido prolongar as respetivas moratórias por mais seis meses, até final de setembro de 2021. Sabe-se agora que os beneficiários podem deixar este regime a qualquer momento, desde que avisem os bancos com um mês de antecedência.

Prestação da casa sobe 1,7% em outubro de 2021, quando acabar a moratória

Os portugueses que acederam à moratória do Estado e que viram ser suspenso, por isso, o pagamento da prestação da casa ao banco, vão ver o valor subir 1,7% em outubro de 2021, quando for retomada a mensalidade – o Governo prolongou por seis meses, até setembro de 2021, a suspensão da morotória, terminando hoje o prazo para aderir.

Termina hoje o prazo para aceder à moratória do crédito à habitação – regime em vigor mais um ano

Termina esta quarta-feira (30 de setembro de 2020) o prazo para aderir às moratórias bancárias, que permitem suspender o pagamento das prestações dos empréstimos, nomeadamente do crédito à habitação. Recorde-se que recentemente o Governo decidiu prolongar por mais seis meses – até 30 de setembro de 2021 – as moratórias, uma decisão que a Deco – Associação Portuguesa para a Defesa do Consumidor vê com bons olhos. Lamenta, no entanto, que a data-limite para aderir não tivesse sido adiada pelo Executivo, mantendo-se, “para já”, até ao final do dia de hoje.

Extensão das moratórias é uma medida “muito importante”, diz presidente do BCP

O presidente da Comissão Executiva do BCP sublinhou a importância para a economia e para as empresas da extensão das moratórias de crédito até setembro de 2021. “É muito, muito importante, enquanto não há um retomar da economia, que haja capacidade de empresas que são viáveis conseguirem sobreviver a estas adversidades”, referiu Miguel Maia, acentuando que o BCP “vê com muito agrado a extensão das moratórias e que estará na ‘linha da frente’”.

Taxas Euribor continuarão em mínimos mas impacto económico é insuficiente, dizem os analistas

As taxas de juro Euribor – as mais usadas em Portugal para efeitos de concessão de crédito à habitação – devem continuar ancoradas em valores perto de 0% nos próximos anos, segundo analistas contactados pela Lusa, mas o impacto económico é insuficiente e permanece o temor de “japonização” da economia europeia.

BCP prepara venda de carteiras de ativos problemáticos no valor de 750 milhões

O banco Millennium bcp, liderado por Miguel Maya, está a preparar a venda de dois portfólios de ativos problemáticos com um valor global de cerca de 750 milhões de euros. Em causa estão duas carteiras de ativos tóxicos, uma de crédito malparado de 300 milhões e outra de dívida ‘corporate’ e imobiliário de 450 milhões.

Moratórias de crédito prolongadas por mais seis meses - até setembro de 2021

O Governo aprovou o prolongamento por mais seis meses, até 30 de setembro de 2021, da moratória que permite suspender o pagamento das prestações dos empréstimos bancários, seja para empresas ou para particulares, nomeadamente do crédito à habitação. A decisão foi tomada em Conselho de Ministros e anunciada esta quinta-feira (24 de setembro) pelo ministro da Economia, Pedro Siza Vieira.

Novo Banco quer vender 1.200 milhões de euros de crédito malparado até final do ano

O Novo Banco quer vender 1.200 milhões de euros em crédito malparado até ao final do ano, disse o presidente executivo do banco, António Ramalho, à agência de informação financeira Bloomberg. A maior parte destes créditos problemáticos fazem parte da carteira de ativos designada Nata III, que estava a ser preparada antes da crise desencadeada pela pandemia da Covid-19, tendo as vendas sido ajustadas.

Montepio entra na "guerra" do crédito à habitação e usa “cashback” para atrair clientes

A banca continua empenhada em tentar atrair clientes para o crédito da casa. Mas não só de spreads vive esta “guerra” – recorde-se que, recentemente, o Bankinter colocou esta margem comercial abaixo de 1% .

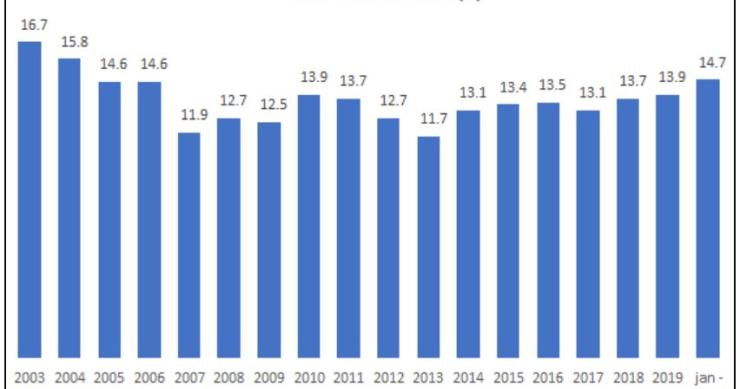

Há 16 anos (desde 2004) que não havia tantos portugueses com conta jovem

Entre janeiro e junho de 2020, havia em Portugal 1.171 mil possuidores de conta jovem, um valor que corresponde a 14,7% do universo composto pelos residentes em Portugal com 15 e mais anos que possuem conta bancária. É preciso recuar 16 anos, até 2004, para encontrar um número maior que o verificado no primeiro semestre deste ano.

Carteira de imóveis do BES era “má, velha e ilegal”, diz presidente do Novo Banco

O presidente do Novo Banco disse esta terça-feira (15 de setembro de 2020) que a carteira de imóveis que o banco 'herdou' do BES e que teve de vender era “má, velha e ilegal”. Segundo António Ramalho, que falava numa audição parlamentar, da carteira só 14% eram residenciais, sendo que 35% dos ativos tinham mais de cinco anos e 100 imóveis tinham mesmo mais de 20 anos. Era “ilegal” porque, em geral, os bancos são obrigados a vender imóveis no prazo de dois anos.

Pandemia mantém Euribor em mínimos e dispara poupanças das famílias com o crédito da casa

A crise pandémica está a ter um reverso positivo para as muitas famílias portuguesas que pediram dinheiro emprestado ao banco para comprar casa. Isto porque as taxas Euribor – as mais usadas em Portugal para efeitos de concessão de crédito à habitação – continuam em queda, tendo atingido na semana passada mínimos históricos. O resultado deste cenário é uma redução na prestação da casa, sendo que a poupança das famílias em Portugal com créditos à habitação chega aos 195,3 milhões de euros.

Banco Português do Fomento arranca em novembro para ajudar a relançar a economia

A atividade e funcionamento do Banco Português de Fomento foi regulamentada em diploma publicado em Diário da República, esta segunda-feira, dia 07 de setembro de 2020, e entra em vigor no início de novembro, assim como os estatutos da instituição financeira.Este diploma tinha sido aprovad

Covid-19 reanima “guerra dos spreads" no crédito à habitação: Bankinter lança taxa abaixo de 1%

Antes da chegada da Covid-19 a Portugal, a guerra de spreads no crédito à habitação estava ao rubro, alimentada pela política de baixas taxas de juro do BCE ao longo dos últimos anos, com o mercado a caminhar cada vez mais para ofertas de taxas de 1% . Agora, e em plena pandemia, os bancos voltam a dar novos estimulos para tentar atrair clientes e dar mais empréstimos para a compra de casa em Portugal. O espanhol Bankinter deu o tiro de partida em plena crise económica, atualizando o preçário deste tipo de financiamentos para 0,95%, sendo o primeiro banco a baixar a fasquia dos 1% nos últimos anos. E o que vão agora fazer os concorrentes? A Deco – Associação Portuguesa para a Defesa do Consumidor acredita que a "guerra dos spreads" está de novo acesa.

Bancos proibidos de cobrar várias comissões no crédito à habitação

Aprovadas no Parlamento, em julho passado, as novas regras de proteção do consumidor a nível dos serviços financeiros já foram publicadas em Diário da República (DR).

Banca volta a dar mais crédito à habitação

O total de empréstimos para a compra de casa atingiu os 93,618 mil milhões de euros em julho, o que corresponde a uma ligeira subida de 0,18% face a junho e de 0,86% em termos homólogos.

Em caso de divórcio, como se trata do empréstimo da casa?

"Na saúde e na doença, na riqueza e na pobreza, por todos os dias das suas vida. Até que a morte os separe". Este é um excerto dos votos tradicionais de um casamento e que tem efeitos práticos e legais na vida e orçamento de um matrimónio, bem como se ocorre um divórcio.

Crédito à habitação: há cada vez mais seguros de vida que só cobrem metade do capital em dívida

A oferta de modalidades de seguros de vida associados ao crédito à habitação, que cobrem apenas 50% do capital em dívida quando o empréstimo é pedido por duas pessoas, está a aumentar, e é fácil cair na “armadilha” se se estiver mal informado. Isto porque na generalidade estes seguros são mais baratos, mas nem sempre devidamente explicados aos consumidores, que só mais tarde percebem, em caso de morte, acidente ou doença de um dos titulares, que metade do capital em dívida fica pago, mas a outra metade não está coberta pela apólice.

Empréstimo para comprar casa: o truque dos produtos associados para baixar o spread

Nos últimos anos, os bancos têm vindo a protagonizar uma verdadeira guerra comercial, prometendo spreads cada vez mais baixos para angariar novos clientes de crédito à habitação ou roubar outros à concorrência.