IRS: Apoios recebidos devido à pandemia pagam imposto – tudo explicado

Os apoios financeiros recebidos pelos trabalhadores dependentes e independentes, no âmbito das medidas excecionais e temporárias implementadas pelo Governo por causa da pandemia da Covid-19 – seja em situação de isolamento profilático ou que se encontrem a prestar assistência a dependentes - estão sujeitos a IRS. A informação foi confirmada pelo Fisco, depois de o tema ter levantado várias dúvidas. O idealista/news decidiu preparar um guia de perguntas e respostas com as explicações da Autoridade Tributária (AT).

Há mais proprietários a pagar IMI este ano – quase um quarto tem de liquidar o imposto em maio

Foram emitidas este ano 3,89 milhões de notas de cobrança relativas ao Imposto Municipal sobre Imóveis (IMI), mais 0,08% que no ano passado. A maioria dos proprietários pode pagar este imposto em duas prestações, em maio e novembro, mas quase um quarto tem de liquidá-lo de uma só vez, ou seja, já este mês.

IMI familiar: municípios ainda podem aplicar desconto e imposto ser devolvido aos proprietários

O prazo para pagar o IMI de 2019 começou no início de maio. Mas há boas notícias para os contribuintes, que se podem traduzir em poupanças. O Governo decidiu dar uma segunda oportunidade às autarquias que ainda pretendam aplicar o chamado IMI familiar.

IRS: rendas dos espaços comuns de um condomínio têm de ser declaradas?

Numa altura em que o Fisco já começou a processar os primeiros reembolsos do IRS – o prazo de entrega da declaração de rendimentos referente ao ano de 2019 começou a 1 de abril e termina a 30 de junho –, importa saber se as rendas dos espaços comuns de um condomínio têm de ser declaradas de forma individial, ou seja, por cada condómino. Explicamos-te tudo sobre este assunto no artigo de hoje da Deco Alerta.

Taxa de desemprego mantém-se nos 6,7% no primeiro trimestre

A taxa de desemprego ficou nos 6,7% no primeiro trimestre do ano, segundo dados do Instituto Nacional de Estatística (INE). O valor registado é igual ao do trimestre anterior e inferior em 0,1 pontos percentuais (p.p.) ao do trimestre homólogo de 2019. A população empregada caiu pela primeira vez desde 2013.

Guia do IMI: tudo sobre prazos, coimas, isenções e como calcular

O pagamento do IMI - Imposto Municipal sobre Imóveis arrancou no início deste mês de maio. Apesar do período atípico que se vive, gerado pela pandemia da Covid-19, o Governo já indicou que não haverá adiamento do pagamento deste imposto.

Reembolsos de IRS são 10% mais baixos do que no ano passado

Por esta altura alguns contribuintes já começaram a receber os reembolsos do IRS, com algum atraso, se comparado com o ano passado, face ao contexto gerado pela pandemia do novo coronavírus. E ao que tudo indica, este ano as famílias portuguesas vão receber, em média, reembolsos 10% mais baixos do que em 2019.

Reembolsos do IRS já estão a ser processados pelo Fisco

O Fisco já começou a processar os primeiros reembolsos do IRS, 21 dias depois de ter arrancado o prazo de entrega da declaração de rendimentos referente ao ano de 2019 – começou a 1 de abril e termina a 30 de junho. Quer isto dizer que, nos próximos dias, o dinheiro vai começar a chegar à “conta” dos contribuintes.

Ajudar a combater a pandemia sem custos: como doar parte do IRS

A campanha do IRS em 2020 arrancou a 1 de abril, em plena pandemia do novo coronavírus, e os contribuintes têm agora três meses para fazer chegar a declaração de rendimentos ao Fisco - a data limite é 30 de junho. Esta pode ser vista, também, como uma oportunidade para ser-se solidário e ajudar no combate a este surto. Como? Doando parte do IRS a diferentes entidades, sem custos extra. Explicamos como.

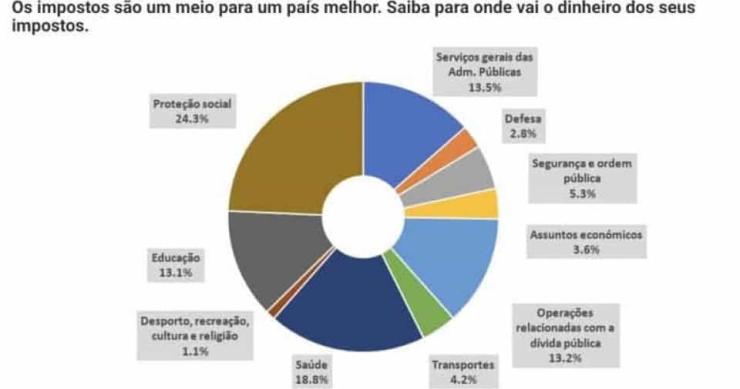

Fisco mostra onde é gasto o dinheiro dos teus impostos...

Sabes onde é gasto o dinheiro pago pelos impostos – e o dos outros contribuintes portugueses? Há um gráfico da Autoridade Tributária (AT) que tira todas as dúvidas. Gráfico esse que será mostrado aos contribuintes ao ser submetida a declaração de IRS.

Como potenciar o IRS em três passos (e aumentar o reembolso esperado)

A campanha do IRS arrancou a 1 de abril e, agora, os contribuintes terão até 30 de junho para fazerem chegar a declaração de rendimentos referente a 2019 ao Fisco. Há quem “corra” à entrega do IRS para “despachar” o assunto, esquecendo que, com alguma calma e ponderação, é possível poupar no IRS e até aumentar o reembolso esperado. Toma nota destas dicas.

IMT com nova taxa única de 7,5% para imóveis acima de um milhão de euros

Os imóveis que tenham um Valor Patrimonial Tributário (VPT) ou cujo valor de venda seja superior a um milhão de euros passaram a estar abrangidos por uma nova taxa única de 7,5% de Imposto Municipal sobre Transações Onerosas (IMT). Trata-se de uma taxa que entrou em vigor dia 1 de abril, com o Orçamento do Estado para 2020 (OE2020), e que se aplica a casas de habitação própria e permanente e às outras tipologias de habitação.

IRS em 2020: dicas para acertar contas com o Fisco sem falhar

A campanha de IRS arrancou há uma semana e estende-se até 30 de junho de 2020. O idealista/news decidiu preparar um guia de perguntas e respostas com alguns pontos essenciais que os contribuintes não devem esquecer.

Fraudes no IRS: Fisco alerta que há (outra vez) emails falsos a circular

O alerta é das Finanças, que esta quinta-feira, 2 de abril, voltou a deixar um aviso a todos os contribuintes para que não abram “mensagens de correio eletrónico provenientes de endereços como nfo.wKK@portaldasfinancas.gov.pt” ou outros similares nas quais é pedido que se carregue num link que é fornecido.

Reformados estrangeiros têm até hoje para aderir ao RNH e evitar taxa de IRS de 10%

Todas as pessoas que até ao final de 2019 se tornaram residentes fiscais em Portugal e reúnam condições para beneficiar do regime fiscal do Residente Não Habitual (RNH) têm até hoje, dia 31 de março de 2020, para aderir e evitar a taxa de 10% que vai começar a ser aplicada às pensões, tal como ficou estabelecido no Orçamento do Estado para 2020 (OE2020).

Guia do IRS em tempos de coronavírus

Dentro de uma semana arranca a campanha de IRS. A partir de 1 de abril de 2020 e até 30 de junho deste ano, os contribuintes devem entregar, no Portal das Finanças, a declaração do Modelo 3 ou confirmar a declaração automática de rendimentos.

O Fisco está “on”: o que os contribuintes podem e devem fazer à distância de um clique

No atual contexto de resposta à pandemia do novo coronavírus, os serviços da Autoridade Tributária e Aduaneira (AT) continuam “on”, isto é, à distância de um clique. É possível esclarecer dúvidas, resolver problemas e pagar impostos, seja através do Portal das Finanças, e-balcão ou do centro de atendimento telefónico. Explicamos-te tudo, ponto a ponto, para que possas tratar dos teus assuntos sem sair de casa.

Prazos do IMI e IRS mantêm-se no estado de emergência

A campanha do IRS em 2020 vai avançar dentro dos prazos previstos, tal como noticiou o idealista/news, que confirmou esta informação junto do Portal das Finanças.

Deco pede fim das penalizações em IRS por atrasos nas pensões

A Deco quer pôr fim às penalizações em sede de IRS para os reformados que receberam de uma só vez as pensões em e que, por causa disso, viram agravado o imposto a pagar. A lei já foi alterada nesse sentido mas não é retroativa e, por isso, aplica-se apenas aos casos posteriores à sua entrada em vigor, ou seja, a outubro de 2019. A associação pede aos partidos que voltem a rever o Código de IRS.

Calculadora de IRS 2020: simula quanto vais pagar de impostos todos os meses

O Governo publicou no arranque do ano, em Diário da República, as novas tabelas de retenção na fonte a aplicar aos rendimentos do trabalho dependente e de pensões, este ano. Um documento de referência que te permite saber quanto vais receber de salário líquido, depois de pagar impostos.

Calendário do IRS em 2020 mantém-se: entrega da declaração arranca a 1 de abril

O contra-relógio do IRS já começou e, ao que tudo indica, o calendário previsto deverá manter-se. O idealista/news confirmou esta informação junto do Portal das Finanças que, para já, “não tem indicações” para alterar as datas da campanha. Quer isto dizer que os contribuintes já se podem irem preparado para proceder à entrega da declaração, referente aos rendimentos de 2019, junto do Fisco.

IMI: termina hoje o prazo para os senhorios entregarem declaração que reduz o imposto

Termina hoje (dia 20 de março de 2020) o prazo para os senhorios com contratos de rendas antigas entregarem a declaração que lhes permite serem abrangidos pelo regime que impede que o valor do Imposto Municipal sobre Imóveis (IMI) a pagar seja superior ao que recebem de rendas.

Desconto no IMI para quem tem filhos: sobem para 235 os municípios que dão benefício

Vai haver mais famílias a pagar menos Imposto Municipal sobre Imóveis (IMI). Isto porque o número de municípios que decidiu aderir ao IMI Familiar – concedendo um desconto no imposto aos agregados com dependentes a cargo – aumentou este ano, tendo passado de 220 para 235.

Atenção senhorios: como funcionam os descontos na taxa de IRS, que pode baixar de 28% para 10%

Numa tentativa de dinamizar o mercado de arrendamento, o Governo aposta forte na redução da taxa de IRS dos senhorios, propondo baixá-la – de 28% para 26%, 23%, 14% e 10% – consoante maior for o número de anos da duração do contrato. Mostramos-te vários cenários que ajudam a perceber as contas a fazer, nomeadamente aquando da renovação do contrato.

IMT: isenções a imóveis para revenda duplicam em dois anos

No período de dois anos, o valor do benefício fiscal em sede de Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) concedido a prédios para revenda mais que duplicou, entre 2016 e 2018, superando os 268 milhões de euros. Em 2018, o concelho de Lisboa concentrou perto de 40% destas isenções, seguido do município do Porto. E quatro subsidiárias da Apollo estão no top oito das entidades empresariais que mais benefícios obtiveram, em valor.