A pesquisa encontrou 3055 resultados

Resultados da pesquisa

O imobiliário está a ser posto à prova em 2023. A inflação está a descer, mas continua elevada. Os preços das matérias-primas estão mais caros. Há falta de mão de obra especializada. Obter financiamento bancário está mais difícil. E os processos de licenciamento continuam lentos. Para enfrentar estes e outros desafios “é muito importante que os profissionais do setor imobiliário se encontrem e ajudem, colaborando entre si, com os poderes públicos e com a sociedade, de modo que todos possam beneficiar duma evolução positiva de um setor essencial (...), como é o do imobiliário”, acredita Paulo Alves, fundador da recém-criada Associação de Antigos Alunos da Escola Superior de Atividades Imobiliárias de Lisboa (AAAESAI). Isto porque “juntos valemos mais e fazemos melhor”, remata Paulo Alves em entrevista ao idealista/news.

Os portugueses têm uma ligação histórica com os oceanos e valorizam ter uma casa junto à costa, seja para viver perto do mar todo o ano, seja para ter onde escapar nas férias ou fins de semana, muitas vezes conseguindo ainda um rendimento extra ao arrendar casas de férias a turistas. E, desde fora, também chegam muitos estrangeiros à procura de casa no litoral de Portugal. Mas comprar casa junto à costa lusa está a ficar cada vez mais caro, tendo os preços subido na maioria dos concelhos no segundo trimestre de 2023.

Os analistas preveem que o BCE vai voltar a subir os juros, apesar dos receios sobre recessão na zona euro, aumentando a pressão sobre quem tem empréstimos indexados às Euribor e as reestruturações de créditos habitação.

Portugal é dos países europeus com mais crédito habitação concedido com taxa variável (e não fixa), o que implica uma grande incerteza para as famílias em momentos como os que se vivem atualmente, marcados por subidas das taxas Euribor, que estão a escalar na sequência do aumento das taxas de juro diretoras por parte do Banco Central Europeu (BCE). Em junho, à semelhança do que já tinha sucedido em maio, as taxas variáveis superaram as taxas fixas nos novos créditos habitação, revelou o Banco de Portugal (BdP).

Seja para comprar ou arrendar, o acesso à habitação em Portugal é, hoje em dia, um problema. Falta oferta e a que existe é, em muitos casos, pouca ajustada aos rendimentos das famílias, num cenário de progressiva perda de poder de compra e juros altos. Há cada vez mais pessoas a ponderarem transformar imóveis afetos ao comércio e serviços (tais como ateliers, lojas, armazéns, escritórios) em habitação. Mas não só. Também já há quem procure outros espaços alternativos, como garagens para viver. A pergunta é: pode-se converter uma garagem numa casa?

As altas taxas de juro pesarão sobre o mercado imobiliário nos próximos anos, segundo os especialistas da Moody’s. A agência de rating considera que os bancos centrais vão manter a política monetária rígida este ano e que os juros permanecerão “teimosamente” elevados mesmo após o início da flexibilização. A subida dos preços das casas em Portugal deverá continuar, mas a um ritmo menor.

Os estrangeiros continuam a ser atraídos pelo clima, segurança e paisagens que Portugal oferece. E muitos estão mesmo a comprar casas cada vez mais caras no nosso país. Os dados mais recentes do Instituto Nacional de Estatística (INE) revelam que os compradores residentes no estrangeiro compraram casas a preços 58% mais elevados do que os residentes em Portugal. E há regiões do país onde esta diferença é ainda maior, como nas áreas metropolitanas de Lisboa e do Porto (na ordem dos 70%). No Alentejo Central, os estrangeiros chegam mesmo a gastar o dobro dos portugueses para adquirir habitação.

Uma vez mais, o Banco Central Europeu (BCE) decidiu subir as taxas de juro diretoras em 25 pontos base na semana passada, elevando a taxa de refinanciamento para os 4,25%, o maior valor registado desde o verão de 2008. Este novo aperto da política monetária voltou a dar gás às taxas Euribor, que atingiram médias em julho entre 3,672% a 3 meses e 4,149% a 12 meses. Isto quer dizer que as famílias que decidirem avançar com a contratação de um crédito habitação este mês de agosto vão pagar prestações da casa mais elevadas, revelam as simulações do idealista/créditohabitação.

O acesso à habitação em Portugal está cada vez mais difícil, seja pelos altos preços das casas ou pelos elevados juros no crédito habitação, a par da perda do poder de compra. E também no mercado de arrendamento não há boas notícias: além de haver falta de oferta para a elevada procura, os preços das casas para arrendar em Portugal subiram 3,8% em julho face ao mês anterior. Em resultado, arrendar casa tinha um custo mediano de 15 euros por metro quadrado (euros/m2) no final do mês de julho deste ano, segundo o índice de preços do idealista.

A subida dos juros, a alta escassez de oferta de imóveis e as pressões da inflação marcaram o início de 2023 e influenciaram os negócios imobiliários, deixando muitos em ‘stand by’. Em resultado, a atividade no mercado imobiliário português abrandou no primeiro semestre de 2023, interrompendo uma tendência de crescimento que vinha a ser sentida ao longo de 2022, ano que registou novos recordes em praticamente todos os mercados. Mesmo neste panorama, a hotelaria, a logística e o retalho continuam a crescer.

O cenário económico atual, de inflação alta (apesar de estar a descer) e de taxas de juro a subir, não dá tréguas a quem pediu dinheiro emprestado ao banco. O cinto está a apertar para muitas famílias, que estão a recorrer cada vez mais às poupanças para fazer face às despesas. No artigo desta semana da Deco Alerta explicamos tudo sobre a amortização do crédito pessoal. Se é uma boa opção e como proceder. Toma nota.

A rápida subida dos juros nos créditos habitação tem mudado o panorama da banca em Portugal. Por um lado, há cada vez mais famílias a renegociar o crédito habitação. E, por outro, os bancos têm vindo a subir os lucros – e muito.

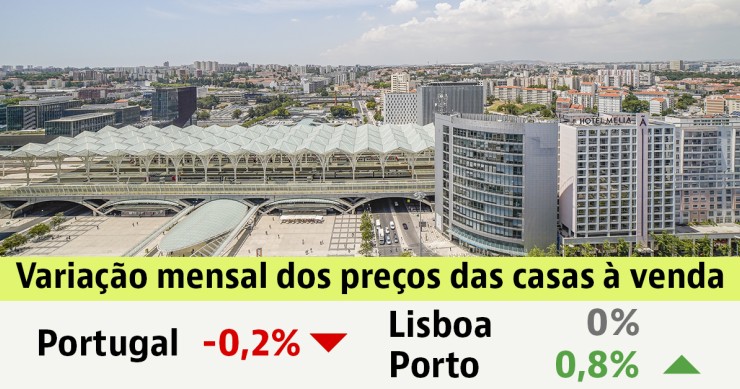

A procura de casas para comprar está a arrefecer em Portugal. As vendas de habitações estão a descer e, agora, as famílias optam por comprar casas mais baratas e pedir menos capital emprestado aos bancos, dada a subida dos juros no crédito habitação. Todo este cenário tem influenciado a evolução dos preços das casas, que se mantiveram praticamente estáveis em julho face ao mês anterior, aponta o índice de preços do idealista. Este não é, contudo, um cenário visível em quase todo o território português, já que as casas ficaram mais caras em oito capitais de distrito, entre junho e julho, com Viana do Castelo a liderar as subidas (5,3%). Já em Lisboa e Faro, os preços das casas mantiveram-se estáveis neste período.

A qualidade de vida, o clima, a segurança, a hospitalidade, a par dos bons serviços de saúde e de educação têm atraído cada vez mais estrangeiros para comprar casas de luxo em Portugal.

A CORUM Investments, Sociedade de Investimento Imobiliário (SCPI) de origem francesa, captou mais de 600 milhões de euros junto dos aforradores europeus no primeiro semestre, tendo mantido um “elevado nível de captação de poupanças num período marcado” pela alta inflação e pela subida dos juros por parte do Banco Central Europeu (BCE). E também, segundo revela em comunicado, pela “fraca rentabilidade oferecida pelos produtos de poupança tradicionais”.

Não há margem para dúvidas: a alta subida dos juros está a dificultar o pagamento das prestações da casa. E são cada vez mais as famílias que têm recorrido à renegociação dos seus empréstimos habitação para evitar entrar em situação de incumprimento.

As renegociações dos créditos habitação em Portugal estão em alta, sobretudo, depois de o Governo ter avançado com novas regras no final de 2022.

Os preços das casas para comprar em todo o mundo estão sob pressão à medida que os bancos centrais sobem os juros de referência para tentar travar a inflação.

A compra de casa em Portugal tem-se tornado cada vez mais difícil devido aos elevados preços das casas, a par dos altos juros no crédito habitação. Mas não só.

A subida das taxas de juro afeta todos os empréstimos da casa de taxa variável e mista (em período variável). Mas nem todas as famílias sentem o mesmo grau de dificuldade em pagar as prestações da casa. O presidente executivo do BCP disse esta quinta-feira, dia 27 de julho, que não há um problema generalizado no crédito habitação em Portugal, mas problemas específicos para os quais é preciso soluções. Uma delas tem passado pelas renegociações de créditos, que somaram 9.600 operações só no primeiro semestre do ano, das quais 1.885 foram ao abrigo do decreto-lei do Governo.