Juros no crédito habitação: subidas são “normais” na economia

A subida das taxas Euribor tem elevado os juros dos empréstimos habitação e, por consequência, as prestações da casa. E este cenário tem alarmado as famílias que estão a pagar créditos habitação e as que pretendem contratar um para comprar casa. Acontece que, segundo diz fonte oficial da Associação Portuguesa de Bancos (APB), a subida e descida dos juros faz parte do “normal da economia”. E o que não é normal é haver um período tão longo de juros em terreno negativo.

Crédito habitação: juros sobem pela 1ª vez em 2022 para 0,805%

O universo do crédito habitação está instável, muito devido à inflação e à subida da taxa de juro diretora pelo BCE já anunciada para julho.

Taxas de juro vão ficar entre 1% e 1,5% até 2023, diz CEO do BPI

A inflação está a escalar tanto na Europa como no mundo. E para a travar está em cima da mesa uma subida da taxa de juro diretora pelo Banco Central Europeu (BCE) para a segunda metade do ano. Mas quanto poderão subir os juros nos próximos anos?

Bolha imobiliária em Portugal? Futuro depende da evolução dos juros

Uma escalada sem fim à vista. É assim que estão a evoluir os preços das casas em Portugal. Há cinco anos consecutivos que os preços crescem mais do que é recomendado pelas autoridades económicas e financeiras da Europa – mais de 6% ao ano.

Prestação da casa mantém-se nos 253 euros e juros descem

Comprar casa com recurso ao crédito habitação foi – e continua a ser - a opção de muitas famílias portuguesas.

Subida de juros na Europa? Sim, mas “será lenta” e de baixa magnitude

Com a inflação a subir na Europa e no mundo, importa avaliar também a subida dos juros nos próximos anos. Uma coisa é certa: "Que [os juros] vão subir, vão, dado que estão em mínimos históricos”, disse Nuno Alves, diretor do Departamento de Estudos Económicos do Banco de Portugal (BdP).

Crédito habitação: quais são as taxas associadas?

Comprar uma casa é – para muitos - a realização de um sonho. Mas recorrer a um crédito habitação pode revelar-se um verdadeiro desafio. É preciso reunir toda a documentação necessária, bem como as poupanças para pagar as despesas iniciais da aquisição.

Juros no crédito habitação sobem pela 1ª vez no último ano

Depois de passar um ano a descer mês após mês, a taxa de juro implícita no crédito à habitação subiu para 0,803%, um valor superior em 1,8 pontos base (p.b.) ao registado em setembro (0,785%), revelou o Instituto Nacional de Estatística (INE) esta terça-feira, dia 23 de novembro de 2021.

Subida do preço das casas à venda chegou para ficar - sim ou não?

O impacto da inflação no mercado imobiliário europeu vai continuar a fazer-se sentir nos próximos quatro anos, aponta o relatório mais recente da S&P Global Ratings.

Juros no crédito à habitação voltam a descer em junho - e atingem novo mínimo

Em rota decrescente desde setembro de 2020, a taxa de juro implícita no conjunto dos créditos à habitação volta a conhecer um novo mínimo em junho de 0,811%, segundo o INE.

Juros no crédito à habitação voltam a descer e atingem novo mínimo - 0,826% em abril

Mês após mês, a taxa de juro implícita no conjunto de contratos de crédito à habitação continua a descer. Abril é o oitavo mês consecutivo em que esta taxa cai, e desta vez, atingiu um novo mínimo – 0,826%. Este valor é 1,5% inferior ao registado no mês de março (0,841%), revela o Instituto Nacional de Estatística esta quinta-feira (dia 19 de maio de 2021).

Juros no crédito à habitação estão em queda há sete meses e batem novo mínimo em março

A taxa de juro implícita dos contratos de crédito à habitação desceu em março de 2021 pelo sétimo mês consecutivo – está em queda desde setembro de 2020 –, tendo atingido o novo mínimo histórico de 0,841%. Trata-se de um valor inferior ao verificado em fevereiro (0,853%) e no período homólogo (0,998%), segundo dados divulgados pelo Instituto Nacional de Estatística (INE) esta segunda-feira (19 de abril de 2021).

Juros do crédito à habitação caem pelo quinto mês consecutivo

Os juros do crédito à habitação continuam a baixar. No último mês de 2019, a taxa de juro implícita do conjunto dos créditos fixou-se em 1,011%, uma descida face aos 1,017% registados em novembro. No acumulado do ano, a taxa de juro média registada aumentou para 1,06%, um valor superior ao valor verificado ano anterior.

Juros no crédito à habitação em máximos de agosto de 2016

A taxa de juro implícita no conjunto dos contratos de crédito à habitação aumentou em janeiro para 1,054%, o valor mais alto desde agosto de 2016. Já a prestação média vencida manteve-se em 244 euros.

Juros da casa estabilizam em maio, mas descem nos contratos dos últimos três meses

A taxa de juro implícita nos contratos de crédito à habitação manteve-se inalterada em maio, face a abril, mas desceu nos contratos mais recentes, ou seja, os que foram celebrados nos últimos três meses.

Taxa de juro do crédito à habitação sobe ligeiramente em março

A taxa de juro implícita no conjunto dos contratos de crédito à habitação subiu de 1,023% em fevereiro para 1,025% em março. Já a prestação média vencida manteve-se em 239 euros.

Crédito à habitação na CGD: “Tudo é possível, tudo é negociável”

Queres saber tudo o que os principais bancos têm para oferecer no momento de conceder um crédito à habitação?

Crédito à habitação: banca não emprestava tanto desde 2011 (mas ainda está longe do pico de 2007)

O mercado do crédito à habitação está a dar sinais de recuperação em Portugal. Com as famílias a beneficiarem de taxas de juro historicamente baixas, a banca está efetivamente a abrir a torneira dos empréstimos para a compra de casa, tendo-se registado em dezembro passado o valor mais alto deste tipo de financiamento, desde há quatro anos.

Crédito à habitação: banca agora só quer dar empréstimos com Euribor a 12 meses

Vais pedir um empréstimo à banca para comprar casa? Então fica a saber que, para compensar a perda de receitas com os contratos antigos de crédito à habitação com as taxas de juro em negativo, as instituições financeiras agora só querem dar financiamento com base em Euribor a 12 meses.

Crédito à habitação: prestação volta a descer em fevereiro

A prestação a pagar ao banco pelo empréstimo concedido para a compra de casa tem vindo a cair nos últimos tempos, o que tem funcionado como que um balão de oxigénio para muitos portugueses. E a tendência deve manter-se, já que quem revir a taxa de juro do crédito à habitação em fevereiro vai ver a mensalidade descer: a diminuição deverá variar entre 1,3% e 3,5%.

Crédito à habitação: Euribor a seis meses (a mais usada em Portugal) cai para 0%

Boas notícias para as famílias que pediram dinheiro emprestado ao banco para comprar casa e que optaram por um crédito à habitação com taxa variável indexada à Euribor a seis meses – a mais usada no país. Isto porque a taxa Euribor, que segue em queda livre, desceu quarta-feira para 0%, um novo mínimo histórico e menos 0,003% que no dia anterior.

Crédito à habitação: juros voltam a descer em agosto (estão em queda há 12 meses)

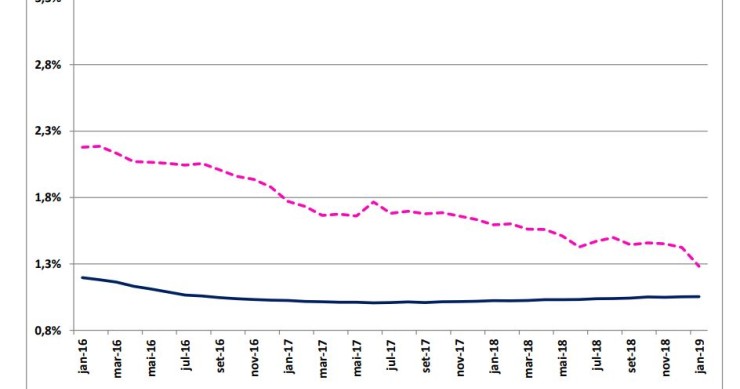

Os bancos parecem estar cada vez mais disponíveis para emprestar dinheiro para a compra de casa. Um cenário que tem ganho força nos últimos meses. Segundo dados revelados pelo INE, a taxa de juro implícita no crédito à habitação diminuiu 0,015% em agosto face a julho, fixando-se em 1,242%. Está em queda há 12 meses.

Crédito à habitação: famílias ganham mais dois anos de folga orçamental com prestação da casa em mínimos

Perto de 97% dos créditos à habitação em Portugal são calculados tendo em conta a Euribor como indexante. E isto significa boas notícias para as famílias portuguesas. As revisões de setembro quase não terão impacto nas prestações e tudo aponta para que as variações sejam mínimas até 2017.

Crédito à habitação: taxa de juro em queda livre há 11 meses

A taxa de juro dos contratos de crédito à habitação voltou a descer em julho, passando de 1,275% em junho para 1,257% no último mês, prolongando a tendência decrescente dos últimos 11 meses.

Crédito à habitação: contratar produtos para baixar spreads pode sair mais caro

A Deco analisou as condições do crédito à habitação dos sete maiores bancos a operar em Portugal e concluiu que, em alguns casos, a subscrição de produtos financeiros para fazer baixar o spread do financiamento – o chamado “cross-selling” – pode ser uma solução mais dispendiosa.