Pagar a prestação da casa com o PPR? Sim, é possível

Os Planos Poupança Reforma (PPR) foram criados para incentivar a poupança e são especialmente atrativos pelos benefícios fiscais que proporcionam. A perspetiva de investimento nestas soluções de poupança é de longo prazo, mas, ainda assim, existem várias circunstâncias que te podem levar a optar pelo resgate das mesmas, nomeadamente para o pagamento de prestações do crédito à habitação.

Crédito à habitação “reage” a pandemia: bancos emprestaram 970 milhões de euros em setembro

Os bancos emprestaram 970 milhões de euros para a compra de casa em setembro, mais 116 milhões que no mês anterior (854 milhões) e mais 55 milhões que no período homólogo (915 milhões). É preciso recuar até janeiro – antes do aparecimento da pandemia da Covid-19 – para encontrar um valor superior de novo crédito à habitação concedido (977 miilhões).

Avaliação bancária das casas ainda em máximos históricos – 1.128 euros por m2 em setembro

Em setembro, o valor mediano de avaliação bancária em Portugal, realizada no âmbito de pedidos de crédito à habitação, manteve-se nos 1.128 euros por metro quadrado (m2) registados em agosto, mês em que atingiu um novo recorde – tinha subido um euro face a julho, segundo dados divulgados esta quarta-feira (28 de outubro de 2020) pelo Instituto Nacional de Estatística (INE).

Banca volta a dar mais crédito para a compra de casa

O 'stock' dos financiamentos para a compra de casa voltou a subir em setembro, sete meses depois do início da pandemia, e atingiu os 93.998 milhões de euros. Um valor que está acima dos 93.786 milhões de euros de agosto e dos 92.909 milhões de euros de setembro de 2019, e que também já é, de resto, o mais alto desde abril de 2017. Os dados são do Banco de Portugal (BdP) e revelam que o conjunto total de empréstimos aos particulares aumentou para 119.831 milhões de euros no mês passado, face aos 119.519 milhões de euros de agosto e aos 118.205 milhões de euros do mês homólogo - o valor mais elevado desde novembro de 2015.

Que responsabilidades tem o fiador de um crédito à habitação?

A apresentação de fiadores numa operação de crédito, apesar de aumentar a probabilidade de aprovação do mesmo, não dispensa a necessidade dos titulares do crédito terem condições de responder às obrigações do empréstimo. Na maioria dos casos, a apresentação de fiadores surge da necessidade de responder a situações profissionais ou financeiras mais incertas, tais como contratos de trabalho a termo certo ou rendimentos sazonais, por exemplo. Mas quais são, afinal, as responsabilidades de um fiador? Os especialistas do idealista/credito à habitação esclarecem.

Taxas de juro negativas nos empréstimos da casa até 2030 - por causa da Covid-19

As taxas Euribor – as mais usadas em Portugal para efeitos de concessão de crédito à habitação – continuam em queda e em terreno negativo, um cenário que se deverá prolongar por mais alguns anos, até 2030, devido à crise pandémica da Covid-19. Esta é, pelo menos, a previsão de alguns dos intervenientes do setor financeiro. E é uma boa notícia para quem pediu dinheiro emprestado ao banco para comprar casa, já que a prestação continará a baixar – ou pelo menos não tenderá a aumentar.

O que é (e como obter) o Mapa de Responsabilidades do Banco de Portugal?

O que é o Mapa de Responsabilidades do Banco de Portugal (BdP) e para que serve este documento? Trata-se, na prática, de uma informação que agrega todos os teus créditos e que identifica qual o banco ou instituição financeira onde tens empréstimos, bem como quais são as tuas obrigações mensais.

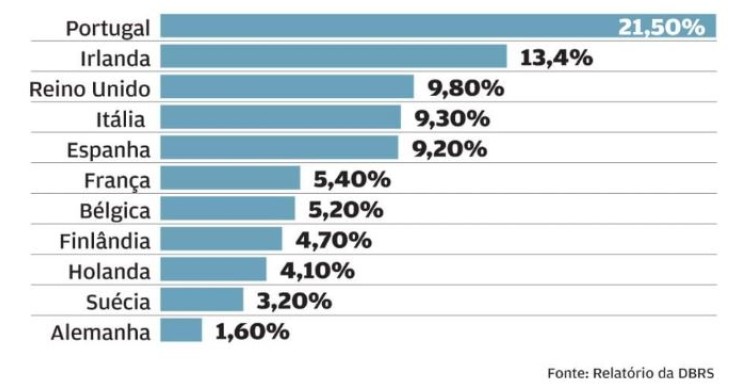

Portugal é o rei da Europa no peso das moratórias no crédito total concedido pelos bancos

Entre 27 de março e final de agosto, os bancos receberam pedidos para moratórias relativas a 787.807 contratos de crédito, tendo sido aplicada esta medida a 726.996 contratos – a maioria dos empréstimos abrangidos pelas moratórias (42,9%) são relativos a financiamentos para habitação própria permanente e outros créditos hipotecários. Números que fazem com que os bancos nacionais sejam, à escala europeia, os que têm a maior proporção de moratórias em relação ao crédito total: representam perto de 22% do crédito, mostra o relatório da DBRS.

Contratos de crédito à habitação voltam a fixar taxas abaixo de 1%

As taxas de juro implícitas nos créditos à habitação regressaram, em setembro, a valores por debaixo de 1%, tanto nos novos contratos, como no conjunto dos empréstimos existentes. Os juro implícitos nos financiamentos realizados nos últimos três meses para a compra de casa caiu para 0,996%, face aos 1,003% fixados em agosto. Já no conjunto dos contratos foi de 0,966% em setembro, 0,1 pontos base abaixo dos 0,967% registados no mês anterior, tal como mostram os dados do Instituto Nacional de Estatística (INE), publicados esta terça-feira, dia 20 de outubro de 2020.

Crédito da casa e seguros de vida: o que significam os termos ITP e IAD?

Comprar uma casa é uma decisão de grande responsabilidade, e é fundamental estar consciente de todos custos envolvidos no processo. Saber escolher o melhor seguro de vida associado ao empréstimo da casa é, por exemplo, muito importante. Não basta analisar a apenas o preço, mas é preciso estar atento às coberturas, exclusões e condições, antes de assinar qualquer contrato. IAD ou ITP são dois tipos de seguros de vida, e hoje explicamos-te as suas diferenças.

Bancos devolvem milhões às famílias com crédito à habitação – e tudo por causa dos juros negativos

CGD, BPI e Novo Banco já devolveram cerca de 4,4 milhões de euros às famílias desde julho de 2018, ano em que entrou em vigor em Portugal uma lei que obriga a banca, perante taxas de juros negativas, a pagar esse diferencial negativo aos clientes dos contratos em que o cálculo resulte em juros abaixo de zero. BCP, Santander, Montepio e Crédito Agrícola não revelam os montantes devolvidos.

O que é a pré-aprovação do crédito à habitação?

Comprar casa é um processo longo e demorado, e que envolve, claro, várias etapas. Quem decidir recorrer a um banco para obter financiamento deve saber, por exemplo, quais são as fases pelas quais passa a aprovação de um crédito à habitação. A pré-aprovação, neste caso, é a resposta imediata do banco após analisar uma série de dados económicos básicos, com os quais identifica se a pessoa em questão é elegível para a concessão de um empréstimo.

"Guerra dos spreads" ao rubro: BPI e Crédito Agrícola entram na “corrida”

A guerra de spreads no crédito à habitação soma e segue – e tudo para tentar atrair clientes e dar mais empréstimos para a compra de casa em Portugal. Os mais recentes candidatos, que agora também se juntaram à “corrida”, são o BPI e o Crédito Agrícola: ambos decidiram rever em baixa as suas margens mínimas para 1,1% nos preçários de outubro, segundo a informação que consta nos sites dos respetivos bancos.

Prestação da casa cai para o valor mais baixo de sempre - cortes atingem todos os prazos

Outubro traz boas notícias para todas as famílias portuguesas que pediram dinheiro emprestado ao banco para comprar casa. A prestação vai baixar para todos os contratos de crédito à habitação independentemente do indexante associado, nomeadamente Euribor a 3, 6 ou 12 meses. Será, de resto, a mais baixa de sempre.

Crédito à habitação arrefece em agosto: bancos deram menos dinheiro para a compra de casa

Depois de vários meses a cair, por causa da pandemia da Covid-19, as novas operações de crédito à habitação recuperaram o fôlego a meio do ano, superando novamente a fasquia dos 900 milhões de euros em empréstimos para a compra de casa, em julho. Mas a “silly season” de agosto, apesar das altas temperaturas, voltou a arrefecer esta categoria de financiamento: no oitavo mês do calendário, a banca emprestou 854 milhões de euros às famílias, menos 77 milhões que no mês anterior.

Moratórias: é possível desistir mas banco tem de ser avisado com 30 dias de antecedência

O prazo para aderir às moratórias bancárias, que permitem suspender o pagamento das prestações dos créditos, nomeadamente à habitação, termina esta sexta-feira (30 de setembro de 2020), tendo o Governo decidido prolongar as respetivas moratórias por mais seis meses, até final de setembro de 2021. Sabe-se agora que os beneficiários podem deixar este regime a qualquer momento, desde que avisem os bancos com um mês de antecedência.

Prestação da casa sobe 1,7% em outubro de 2021, quando acabar a moratória

Os portugueses que acederam à moratória do Estado e que viram ser suspenso, por isso, o pagamento da prestação da casa ao banco, vão ver o valor subir 1,7% em outubro de 2021, quando for retomada a mensalidade – o Governo prolongou por seis meses, até setembro de 2021, a suspensão da morotória, terminando hoje o prazo para aderir.

Termina hoje o prazo para aceder à moratória do crédito à habitação – regime em vigor mais um ano

Termina esta quarta-feira (30 de setembro de 2020) o prazo para aderir às moratórias bancárias, que permitem suspender o pagamento das prestações dos empréstimos, nomeadamente do crédito à habitação. Recorde-se que recentemente o Governo decidiu prolongar por mais seis meses – até 30 de setembro de 2021 – as moratórias, uma decisão que a Deco – Associação Portuguesa para a Defesa do Consumidor vê com bons olhos. Lamenta, no entanto, que a data-limite para aderir não tivesse sido adiada pelo Executivo, mantendo-se, “para já”, até ao final do dia de hoje.

Crédito da casa aumenta mesmo em tempos de pandemia

O 'stock' dos financiamentos para a compra de casa voltou a subir ligeiramente em agosto, mesmo em tempos de pandemia, e atingiu os 93.786 milhões de euros - em julho, este número cifrava-se nos 93.618 milhões. Os dados são do Banco de Portugal (BdP) e revelam que o 'stock’ total de empréstimos aos particulares aumentou para 119.519 milhões de euros no mês passado, face aos 119.176 milhões de euros de julho e aos 118.051 milhões de euros do mês homólogo - o valor mais elevado desde novembro de 2015.

O que se deve ter em conta antes de pedir um empréstimo para a compra de casa?

Pedir um empréstimo para a compra de casa é uma grande responsabilidade. E não será fácil obter este financiamento, pelo menos se não forem cumpridos alguns requisitos fundamentais. O banco terá de avaliar vários critérios, nomeadamente os rendimentos e a estabilidade laboral. E claro, a idade também "entra nas contas". Eis uma lista do que é preciso ter em conta.

Taxas Euribor continuarão em mínimos mas impacto económico é insuficiente, dizem os analistas

As taxas de juro Euribor – as mais usadas em Portugal para efeitos de concessão de crédito à habitação – devem continuar ancoradas em valores perto de 0% nos próximos anos, segundo analistas contactados pela Lusa, mas o impacto económico é insuficiente e permanece o temor de “japonização” da economia europeia.

Comprar casa: que impostos é preciso pagar?

Comprar casa é uma decisão importante – para muitos, a decisão “de uma vida”. Trata-se, por isso, de um processo que exige conhecimento e, na verdade, alguma paciência, para que tudo se desenrole da melhor forma possível. Mas é preciso estar consciente que o valor da casa não é a única grande despesa a ter em conta: há muitos outros gastos e impostos que irão ser cobrados. Mostramos-te e explicamos-te quais, com a ajuda de especialistas.

Montepio entra na "guerra" do crédito à habitação e usa “cashback” para atrair clientes

A banca continua empenhada em tentar atrair clientes para o crédito da casa. Mas não só de spreads vive esta “guerra” – recorde-se que, recentemente, o Bankinter colocou esta margem comercial abaixo de 1% .

As vantagens de pré-aprovar um crédito à habitação antes de ter a casa escolhida

Começar pelo crédito à habitação quando se quer comprar casa pode parecer algo estranho, mas na verdade pode ser uma estratégia muito inteligente para quem não quer perder tempo.

Quando pedir a avaliação da casa que se quer comprar?

Quando se está à procura de casa para comprar, uma avaliação servirá para se saber se o preço está alinhado com o mercado, se o vendedor está a pedir muito dinheiro ou até se está em causa uma grande oportunidade de negócio.