Até dezembro de 2020, Portugal soube negociar e vender o stock de crédito malparado, reduzindo-o a 14,3 mil milhões de euros. Mas esta tendência decrescente poderá estar prestes a mudar. Por um lado, o fim das moratórias poderá gerar risco de incumprimento. E, depois, há a deterioração da qualidade dos ativos e devedores, o retorno da pressão regulatória sobre as entidades bancárias e vários ventos da Europa que irão soprar rumo ao aumento do crédito malparado em Portugal que é esperado já em 2022.

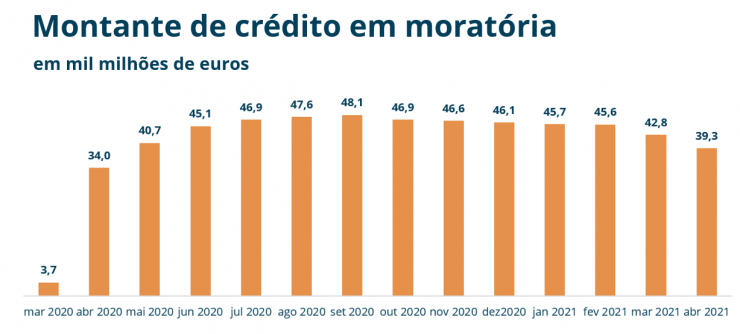

Colocar os empréstimos em moratória foi como uma boia de salvação para milhares de famílias e empresas para fazer face às dificuldades sentidas em tempos de pandemia da Covid-19. Foram registadas milhares de moratórias de créditos logo no início - entre março e maio de 2020 - e este volume foi estável durante todo o ano. O maior pico foi assinalado em setembro de 2020: os empréstimos a particulares em moratórias ascenderam aos 25,2 mil milhões de euros – dos quais cerca de 17,5 mil milhões de créditos à habitação – e os empréstimos a sociedades não financeiras atingiram os 25,2 mil milhões de euros, sendo que 21,1 mil milhões dizem respeito a pequenas e médias empresas (PME’s), mostram os dados do Banco de Portugal.

Sobre este impacto, Francisco Bello, vice-presidente da Bain Capital, vai mais longe prevendo que dos 15 mil milhões de euros que estão em moratórias privadas em abril de 2021 - dos quais 88% a crédito à habitação – cerca de 18% tornar-se-ão em créditos não produtivos. Isto quer dizer que o atual stock de NPL português vai aumentar em cerca de 2,7 mil milhões de euros. Também João Luís Boa, diretor executivo da Finsolutia, estima que nos próximos 9/ 12 meses haverá pelo menos 2 mil milhões de euros em créditos malparados a chegar ao mercado, havendo uma “não predominância de carteiras ‘corporate’”. Com estes novos créditos não produtivos a chegar, João Luís Boa estima que o stock de NPLs em Portugal alcance um valor entre 25 e 28 mil milhões de euros no longo prazo.

Que outros fatores poderão influenciar o aumento de stock de NPL’s?

O fim das moratórias e a “falta de proteção dos credores neste âmbito” são fatores que preocupam e que irão influenciar o aumento do stock de NPL’s em Portugal já em 2022. Mas há outros que geram um clima de preocupação e cautela no setor e que podem ter também um “impacto significativo sobre a gestão de NPL’s nos próximos meses”, segundo disse Gonçalo Veiga de Macedo.

O representante da Linklaters aponta para a deterioração da qualidade dos ativos e dos devedores no contexto da pandemia, que gera um “aumento significativo do risco de incumprimento”. Depois, refere, há o “retorno da pressão regulatória” para reduzir os NPL’s e os chamados “Créditos de Garantia de Estado”, que considera ser uma a “componente nova no mercado”, em que o Estado se assume como um “novo participante e com um alinhamento diferente dos bancos”.

E há ainda vários “ventos” da Europa que vão mexer com o mercado português. Um deles diz respeito à “alteração da legislação para tornar mais céleres os processos de insolvência”. Outro à existência de ‘Asset Management Companies’ locais e globais, sobre as quais “há dúvidas no mercado sobre o seu impacto em Portugal”, apontou. E, ainda, várias medidas europeias específicas para “tornar o mercado de NPL’s mais líquido”, havendo sobre este ponto “algum ceticismo no mercado”, referiu ainda Gonçalo Veiga de Macedo.

Bancos:“Preparar para o pior e esperar o melhor”

O fim das moratórias e este “cocktail” de fatores têm deixado as entidades financeiras em alerta. “Os bancos estão muito apreensivos, com perspetivas muito cautelosas”, estando-se neste momento a “preparar para o pior e esperar o melhor”, referiu na ocasião Nuno Martins, Executive Board Member da Caixa Geral de Depósitos (CGD).

Para evitar situações de incumprimento, Mafalda Barreto, Managing Partner Lisbon office na Gómez-Acebo & Pombo, aponta que “deve haver uma maior proatividade dos grupos portugueses em procurar financiamento antes do fim da linha, porque depois pode não haver nada a fazer”. É por isso e por considerar que o reflexo das moratórias nas PME’s é o “maior perigo”, que José Araújo, Director Real Estate Assets no Millennium bcp, afirma que “os bancos estão hoje a antecipar situações de incumprimento criando diálogo com as empresas do ponto de vista de recuperação”. É também por esse motivo que os bancos estão hoje a fazer “volumosas imparidades” – isto é, reduções dos valores reais dos ativos face aos registados.

Uma solução possível passa pela capitalização das empresas através de investidores, mas este é um ponto fraturante. “Recuperar o diálogo com os bancos e criar a capacidade de capitalizar as empresas é um problema já detetado antes da Covid-19”, aponta João Ferreira Marques, Managing Director da ActiveCap. Aceder a novo capital e conhecimento poderá passar pelas 'private equity', o que poderá tornar "as empresas mais competitivas". O problema é que para entrarem nas empresas as 'private equity' têm de ter um ‘exist’, isto é uma forma de saída, o que ainda não acontece. Neste tipo de investimento, “Portugal ainda está na cauda da Europa”, considera João Ferreira, classificando este “um mercado muito fragmentado”.

Os investidores continuam de olho no mercado de NPL’s de Portugal, o que não houve foi “produto suficiente de NPL’s para investir” em 2020, referiu Marco Freire, Managing Director de Commercial & Asset Management da Arrow Global. Quando regressarem, deverá haver um “ajuste do pricing e do tempo de recuperação”, com baixo impacto no setor residencial e elevado no retalho e hotelaria. Em 2021, já foram colocadas duas carteiras de créditos malparados do Millennium bcp e são esperadas outras: do Santander, da CGD, BPI e Montepio, segundo referiu na ocasião Manuel Macedo Santos, Director and Head of Portugal na Alantra.

O que mudar na regulação do mercado português?

Rejeitando a crise no mercado imobiliário português e salientando sua liquidez e atratividade, os especialistas reunidos neste encontro concordam que há muito a fazer em matéria legislativa para melhorar a experiência de investimento.

“Quando duas empresas chegam a acordo para transacionar uma propriedade, não faz sentido nenhum que o processo não avance por 2 ou 3 metros quadrados que não coincidem na documentação [como a matriz e o registo predial]”, referiu Volkert Reig Schmidt, CEO do GNB Real Estate. Estas questões burocráticas presentes na lei foram “feitas para proteger os proprietários”, mas não fazem sentido em operações entre empresas, referiu Alexandra Valente, Partner da SRS Advogados, que explicou ainda que por este tipo “incongruências não se consegue vender ativos e atrasam os processos”.

Embora o “enquadramento regulatório de Portugal seja muito favorável ao investimento”, Alexandra Valente considera que há outros pontos a melhorar em matéria legislativa: a criação de um assessor jurísdico a nível nacional, pois “há falta de diretrizes vinculativas que deem segurança jurídica aos pareceres que damos”; a criação da figura de ‘Asset Manager’ a nível nacional; a reforma do sistema judicial, o que inclui a sua digitalização para que agilizar processos e insolvências ‘corporate’; e a resolução do volume de trabalho nos tribunais. João Luís Boa da Finsolutia, considera que também “faria sentido” haver um repositório de dados de mercado ao nível europeu.

Para poder comentar deves entrar na tua conta