A pesquisa encontrou 3055 resultados

Resultados da pesquisa

Bairros de lata. Bairros clandestinos, sobrelotados, sem luz, água potável ou saneamento básico, onde a saúde era colocada em risco e o conforto térmico era uma miragem. Assim vivia parte substancial da população portuguesa na altura do 25 de abril de 1974, a data que marcou a Revolução dos Cravos, pela democracia e liberdade de expressão. E também marcou o início da reivindicação pelo direito à habitação, numa altura em que quase tudo estava por fazer ao nível político. De lá para cá, o país evoluiu e a qualidade das casas também. Mas milhares de portugueses continuam a viver em condições indignas, em situação de pobreza energética. E o acesso à habitação por parte da classe média voltou para o centro do debate público com o Mais Habitação. Nesta viagem entre o passado e o presente, o idealista/news explica como era a habitação em Portugal no 25 de abril e o que mudou (ou não) em quase 50 anos de democracia.

“Passei de outro século para este e a experiência que tenho faz com que sempre soubesse ultrapassar as dificuldades”. Aos 74 anos, Jaime Fernandes olha para o retrovisor e enche-se de orgulho ao afirmar que praticamente nasceu na atividade da mediação imobiliária. “O refúgio no imobiliário foi sempre o que resistiu melhor ao longo das várias crises que o setor passou”, conta ao idealista/news um dos sócios fundadores da Europredial, que aderiu, entretanto, à ComprarCasa. A propósito da celebração dos 49 anos do 25 de Abril de 1974, revisitamos, com a ajuda de quem andou e anda no terreno, o universo da mediação imobiliária em Portugal.

A Associação Nacional de Municípios Portugueses (ANMP) foi ao Parlamento defender que o problema da habitação não ficará resolvido até 2026, reclamando a reprogramação dos montantes e componentes reembolsáveis previstos no Plano de Recuperação e Resiliência (PRR) para esta área.

A ANMP foi ouvida,

O contexto económico mudou – e muito – em 2022. Os portugueses viram o poder de compra a encolher, por via da alta inflação, e o acesso à habitação ainda mais dificultado, devido à subida das rendas, dos preços das casas e dos juros no crédito habitação. Como os rendimentos não sobem ao ritmo da inflação, os portugueses sentiram a sua situação financeira piorar. E, agora, o Instituto Nacional de Estatística (INE) revela que mais de um em cada três portugueses está insatisfeito com as suas finanças pessoais.

As casas para comprar em Portugal têm vindo a ficar mais caras trimestre após trimestre. Mas a subida dos preços das habitações está a desacelerar. Os dados do Instituto Nacional de Estatística (INE) esta sexta-feira divulgados revelam que nos últimos três meses de 2022, o preço das casas vendidas no nosso país subiu 10,7% em termos homólogos, menos 2,8 pontos percentuais (p.p) do que no trimestre anterior. Esta é uma realidade também visível em 14 dos 24 municípios mais populosos do país, com destaque para Barcelos, Maia e Matosinhos. Isto quer dizer que os preços das casas em Portugal estão a subir, mas um ritmo bem mais lento.

O economista-chefe do Banco Central Europeu (BCE), Philip Lane, tem-se mostrado favorável à continuidade do aumento dos juros diretores se as projeções macroeconómicas do regulador europeu sobre a inflação e crescimento económico se mantiverem. Mas sublinhou a importância de investigar o estado dos empréstimos bancários e das condições de financiamento das empresas, para avaliar o impacto da recente turbulência financeira.

Quem está a pagar prestações da casa mais elevadas, à boleia da subida da Euribor, tem mais um apoio disponível desde março: a bonificação dos juros. Agora, resta saber quando é que este apoio ao pagamento do crédito habitação de taxa variável vai chegar efetivamente aos bolsos dos portugueses.

A Euribor continua a escalar para níveis de 2008, elevando – e muito - os juros nos créditos habitação de taxa variável, que representam a maioria dos contratos em Portugal. O Instituto Nacional de Estatística (INE) confirmou isso mesmo: a taxa de juro no conjunto dos contratos de crédito habitação subiu para 2,829% em março, o valor mais elevado desde junho de 2009. Também a prestação média da casa fixou-se em 331 euros em março, constituindo um máximo desde fevereiro de 2009.

Uma nova e mais exigente diretiva sobre o desempenho energético dos edifícios deverá ser aprovada em breve pela Comissão Europeia (CE), tendo em vista alcançar a neutralidade carbónica em 2050.

Os quatro principais bancos da Grécia vão absorver os aumentos das taxas de juro nos créditos habitação nos próximos 12 meses para aliviar o aumento do custo de vida no país. A informação foi avançada por dois dos bancos envolvidos e confirmada pelo ministro das Finanças, Christos Staikouras.

A bonificação dos juros é uma medida desenhada pelo Governo de António Costa para mitigar os efeitos da subida a pique das taxas de juro nos créditos habitação de taxa variável. A questão é que, afinal, o acesso ao novo apoio para pagar o crédito habitação será mais difícil para as famílias, já que no cálculo da taxa de esforço é considerada apenas a prestação da casa e não os encargos com outros créditos.

A instabilidade económica e financeira continua a assombrar os mercados. Os juros no crédito habitação e financiamento às empresas estão a subir, mas os depósitos a prazo continuam a apresentar baixas rentabilidades. É neste contexto que quem tem poupanças deve pensar muito bem onde investir para não perder dinheiro com a alta inflação, que ainda se faz sentir. Aqui, o imobiliário surge como um refúgio, dada a sua resiliência a situações de crise, segundo dizem os especialistas. E comprar casa para, depois, colocá-la a arrendar continua a ser uma alternativa de investimento fortemente enraizada no sul da Europa. Aliás, um estudo recente mostra que Portugal, Espanha e Itália são os países onde há mais pessoas a mostrar interesse por rentabilizar as poupanças dessa forma.

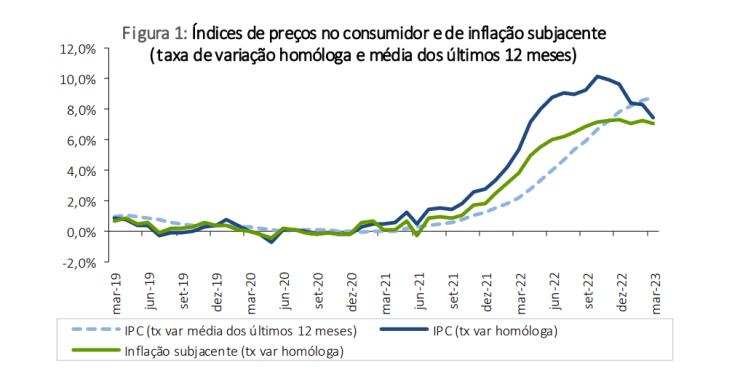

É oficial: a inflação em Portugal abrandou em março pelo quinto mês consecutivo. O Instituto Nacional de Estatística (INE) confirmou esta quinta-feira (dia 13 de março), que a inflação diminuiu para 7,4% em março de 2023, uma taxa inferior em 0,8 pontos percentuais (p.p.) à observada no mês anterior. Por detrás desta descida da inflação no nosso país está a queda dos preços da energia e uma desaceleração dos preços dos alimentos.

Os bancos centrais de todo o mundo começaram a subir as suas taxas de juro de referência para travar a alta inflação que se começou a fazer sentir no início de 2022 e que escalou com a guerra na Ucrânia. Assim foi anunciado o fim da era dos empréstimos mais baratos de sempre. Mas poderá não ser bem assim. O Fundo Monetário Internacional (FMI) acredita que assim que a inflação estiver sob controlo, os bancos centrais deverão trazer de volta as taxas de juro aos níveis pré-pandémicos. No caso na Zona Euro, significa que o Banco Central Europeu (BCE) poderá reduzir a taxa de refinanciamento até chegar a 0%, o nível em que estava em 2019.

O mercado imobiliário tem sentido na pele os efeitos do rápido aperto da política monetária em todo o mundo.

Um comprador da China continental lançou uma oferta de 141,9 milhões de euros para uma casa na famosa área de The Peak, em Hong Kong, um dos bairros mais exclusivos do planeta. Segundo especialistas, é um exemplo da recuperação do mercado imobiliário da cidade após a reabertura pós-pandemia. Se for bem-sucedido, o acordo estabelecerá um novo recorde na Ásia.

Após o ano histórico de 2022, com Portugal na 4ª posição de melhor performance no contexto europeu e o volume de absorção a atingir o pico, a procura de escritórios parece manter-se resiliente aos fatores externos adversos, mas com um “arranque gradual e ponderado”, segundo a Worx.

A Autoridade da Concorrência (AdC) arquivou as duas denúncias que recebeu sobre as disparidades das remunerações dos depósitos a prazo no âmbito de práticas anticoncorrenciais por falta de indícios, anunciou esta terça-feira (11 de abril de 2023) o seu presidente no Parlamento.

Os custos da construção em alta. As exigências técnicas. A carga de impostos. Os atrasos nos licenciamentos. Todos estes fatores estão por detrás da subida a pique dos preços das casas em Portugal nos últimos anos, sem esquecer do desequilíbrio entre a alta procura e escassa oferta existente. Para aumentar a oferta de habitação e reduzir preços, o Governo de António Costa lançou um conjunto de medidas com o pacote Mais Habitação, no qual inclui a simplificação dos licenciamentos. Esta medida que pode ser mesmo uma “grande ajuda para a área da promoção imobiliária e terá, seguramente, reflexo no que é o preço final das casas", acredita Severino Ponte, CEO do grupo Construções Vila Maior (CVM) em entrevista ao idealista/news. Mas alerta que falta “clarificar” a generalidade das medidas do Mais Habitação para que haja um trabalho coordenado entre o público e o privado na colocação de mais casas no mercado.

A tecnologia, a pandemia, a inflação, a subida dos juros, a instabilidade legislativa. Todos os ventos que sopram no panorama económico e social vão tocando no imobiliário, ditando tendências. Hoje, a procura de casas já não é igual a antes: as atenções estão voltadas para casas com menores áreas, mais modernas e eficientes, com maior luminosidade e espaços exteriores. E já não se procuram casas para a vida. Agora, Severino Ponte, CEO do grupo Construções Vila Maior (CVM), não tem dúvidas que a evolução da construção passará por "casas mais standard, menos personalizadas", que permite "um custo de construção mais acessível". E ainda que “o mercado de arrendamento é o grande mercado do futuro”. E, por isso mesmo, este grupo, que reúne uma equipa de "alfaiates da construção" bem a norte do país, já está a desenhar aquele que será o seu primeiro projeto build to rent em Espinho.