Entre 2017 e 2020, os portugueses aumentaram a riqueza líquida média em 19,9%, para 200,4 mil euros. Mas continuou a haver assimetrias no que diz respeito à sua distribuição, tanto nos ativos reais (casas), como nos financeiros. Já os rácios de endividamento cairam entre estes dois momentos. E é a diminuição das taxas de juro para níveis historicamente baixos e a valorização dos imóveis que explicam, em grande parte, a redução da dívida dos portugueses, refere o Instituto Nacional de Estatística (INE) esta quarta-feira, dia 3 de agosto.

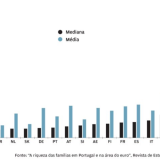

A riqueza líquida de uma família corresponde à diferença entre o valor dos seus ativos e das suas dívidas, tal como explica o INE. Entre 2017 e 2020, a riqueza líquida média por família aumentou 19,9% em termos reais e a riqueza líquida mediana aumentou 31,3%, para 200,4 mil euros e 101,2 mil euros, de acordo com o Inquérito à Situação Financeira das Famílias de 2020.

Embora a riqueza das famílias tenha aumentado em quatro anos, o gabinete nacional de estatística dá conta que a assimetria da distribuição da riqueza mantém-se, tendo reduzido apenas "ligeiramente" entre estes dois momentos. Em 2020, as famílias pertencentes ao conjunto das 10% mais ricas detinham 51,2% da riqueza líquida total (53,9% em 2017). E as famílias menos ricas possuiam apenas 8,7% do total (8,1% em 2017).

Continuam assimetrias entre casas de primeira residência

"Tanto os ativos reais como os financeiros distribuem-se de forma muito assimétrica", conclui o INE. Mas nos ativos reais a assimetria é "menos acentuada" no caso da residência principal, do que no caso dos outros imóveis e restantes ativos reais, em que se destacam os negócios por conta própria.

Segundo o inquérito, as famílias da classe de riqueza mais elevada são proprietárias de 82,4% do valor total dos outros imóveis (que não a residência principal) e restantes ativos reais, e de 44,3% do valor das residências principais.

Já "as dívidas distribuem-se pelas famílias das diferentes classes de riqueza líquida de uma forma menos assimétrica do que os ativos, exceto no caso das hipotecas de outros imóveis que não a residência principal", explicam. Nas hipotecas da residência principal - à exceção da classe de riqueza mais baixa, que detém menos de 6% do valor da dívida - o valor é repartido em proporções semelhantes entre classes, de cerca de 24%.

As conclusões do inquérito indicam ainda que as famílias portuguesas preferem habitar numa casa própria em vez de arrendar. "As famílias portuguesas têm uma clara preferência por ser proprietárias da sua residência", explicam deste o gabinete. Isto porque das famílias que vivem em casa própria (70,0% das famílias), apenas 2,0% preferiam ter arrendado. E das famílias que vivem numa casa arrendada, 63,5% preferiam ter comprado e não o fizeram por não terem condições financeiras.

Endividademento das famílias caiu entre 2017 e 2020

"Os rácios de endividamento, que medem a capacidade das famílias para cumprirem o serviço da dívida no curto prazo e a sua vulnerabilidade financeira, registaram uma diminuição entre 2017 e 2020", começa por explicar o INE.

Em 2022, o caso do rácio do serviço da dívida sobre o rendimento foi de 12,9% (14,4% em 2017). E o que justifica esta descida? A redução reflete sobretudo a diminuição das taxas de juro para níveis historicamente baixos, justifica o INE. Já no caso do rácio entre a dívida e os ativos, a redução reflete em grande parte a valorização dos imóveis, refere ainda.

"As famílias da classe mais baixa de rendimento estão particularmente vulneráveis ao aumento das taxas de juro, uma vez que apresentam um rácio mediano do serviço da dívida no rendimento de cerca de 50%, muito acima do rácio das restantes classes de rendimento", destaca o INE.

Em 2020, 46,6% das famílias residentes em Portugal tinham algum tipo de dívida, sendo o tipo de dívida mais comum as hipotecas da residência principal (30,5% das famílias).

Para poder comentar deves entrar na tua conta