A pesquisa encontrou 4369 resultados

Resultados da pesquisa

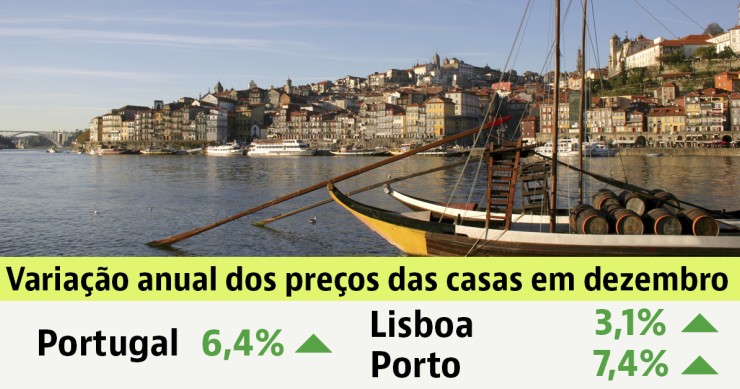

O ano de 2022 foi marcado pelo ciclo inflacionista que afetou o preço da energia e dos alimentos. Mas não só. A alta inflação que se fez sentir em Portugal também deu gás à evolução dos preços das casas, que já têm vindo a subir há vários anos, agravando, assim, o acesso à habitação para muitas famílias. Contas feitas, as casas para comprar ficaram 6,4% mais caras em dezembro de 2022 face ao mesmo mês de 2021. No final de dezembro deste ano, comprar casa tinha um custo mediano de 2.475 euros por metro quadrado (euros/m2), segundo o índice de preços do idealista.

A Câmara de Lisboa aprovou esta segunda-feira, dia 19 de dezembro, a regularização das ocupações ilegais de habitações municipais ocorridas até 1 de outubro de 2021, inclusive durante o período excecional da pandemia de Covid-19, prevendo um levantamento da pobreza habitacional na cidade.

O Banco do Japão (BoJ) decidiu esta terça-feira, dia 20 de dezembro, manter inalteradas as taxas de juros de referência, mas alargou ligeiramente o intervalo de negociação dos rendimentos dos títulos a dez anos, reduzindo a sua estratégia de flexibilidade.

As previsões do Banco de Portugal (BdP) para 2023 e para os anos seguintes dão um novo ânimo à economia. Isto porque o regulador português estima que a inflação – que chegou aos 9,9% em novembro – deverá começar a cair gradualmente, fixando-se em 5,8% no próximo ano. E, apesar de estar em cima da mesa uma recessão técnica na área euro pelo Banco Central Europeu (BCE) no próximo ano, a economia portuguesa deverá esquivar-se a este cenário, estando previsto um crescimento de 1,5% em 2023.

As taxas de juro nos créditos habitação estão a subir a toda a velocidade em 2022. E este fator aliado ao aumento da inflação em Portugal – fixou-se em 9,9% em novembro -, tem um impacto direto na compra de casas no país. Segundo as estimativas do Banco de Portugal (BdP), o investimento em habitação “abranda significativamente em 2022” e vai reduzir em 2023. Mas entre 2024 e 2025, é esperado um aumento da compra de casas, associado à subida do rendimento das famílias portuguesas, bem como à maior procura de casas por estrangeiros.

A subida da inflação e das taxas de juro aumenta a pressão sobre os orçamentos das famílias. Tendo em conta este cenário e a subida de rendimentos em 2023, o Banco de Portugal (BdP) conclui que a generalidade das famílias com empréstimos a taxa variável (inclusive a hipoteca da casa) conseguirá manter o consumo de bens essenciais e satisfazer o serviço da dívida com os seus rendimentos em 2023. E mesmo as famílias com menores salários vão ver a taxa de esforço para pagar os créditos de taxa variável a estabilizar em 2022 e a subir ligeiramente em 2023.

O teletrabalho, ou o modelo de trabalho híbrido, ganhou força com o aparecimento da pandemia, sendo que muitas empresas acabam por permitir que os colaboradores trabalhem a partir de casa. Mas nem tudo são boas notícias: é que em tempos de inflação alta e de custo de vida a aumentar, nomeadamente por via da energia, muitas pessoas aquecem a casa com sistemas de aquecimento, o que faz disparar a fatura da luz e do gás. Mas há formas de manter a casa quente (e quem lá vive) de forma sustentável. Fica a saber como.

O fundador do grupo Inditex (dono da Zara e da Massimo Dutti), Amancio Ortega, continua a investir forte no mercado imobiliário dos EUA, tendo comprado, através da sua empresa de investimentos Pontegadea, um arranha-céus residencial de luxo em Seattle por 324 milhões de dólares (305 milhões de euros). Trata-se da torre Kiara, que tem 461 apartamentos para arrendar e que se encontra perto sede da Amazon.

O regulador europeu liderado por Christine Lagarde voltou a subir os juros diretores em 50 pontos base esta quinta-feira, elevando a taxa de refinanciamento para os 2,5%, o nível mais elevado desde finais de 2008.

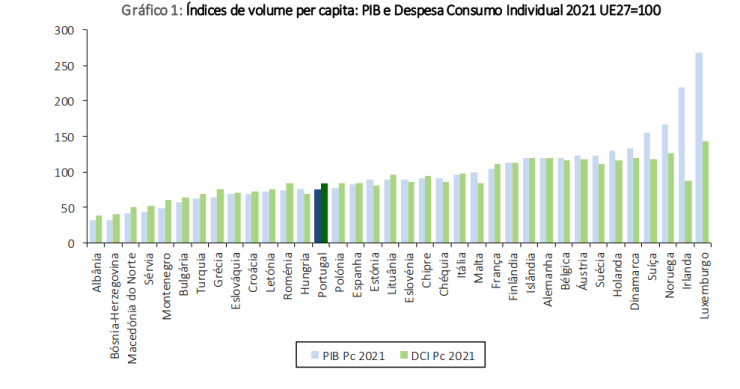

O poder de compra em Portugal caiu 1,1 pontos percentuais (p.p.) em 2021 face a 2020, situando-se em 75,1% da média europeia, ocupando a 16.ª posição entre os 19 países da Zona Euro, divulgou esta quinta-feira (15 de dezembro de 2022) o Instituto Nacional de Estatística (INE).

A Reserva Federal norte-americana (Fed) abrandou o ritmo da subida da taxa de juro e anunciou esta quarta-feira um aumento de 50 pontos base, para um intervalo entre 4,25% e 4,50%.

"O Comité [FOMC] procura alcançar o pleno emprego e uma inflação próxima de 2% no longo prazo.

Se há setor da economia que tem dado boa resposta às “intempéries” mais recentes com que se debateu o mundo – primeiro a pandemia e agora o conflito na Ucrânia, que fez disparar, por exemplo, a taxa de inflação e veio por um travão no poder de compra – é o imobiliário. Nomeadamente o segmento de luxo, que continua a dar sinais de resiliência. Os preços, no entanto, começam já a sofrer um ajustamento, reconhece ao idealista/news Filipe Lourenço, CEO da Private Luxury Real Estate (PLRE), salientando, no entanto, que o interesse pelo mercado de gama alta em Portugal veio para ficar.

O mercado residencial de luxo nacional continua a ser muito atrativo para os investidores estrangeiros, que teimam em considerar que Portugal é um “refúgio seguro”, mesmo em tempos de incerteza como os que se vivem, marcados por alta taxa de inflação, perda de poder de compra, taxas de juro a subir e custos de construção a disparar, entre outros fatores. Isso mesmo garante Filipe Lourenço, CEO da Private Luxury Real Estate (PLRE), ao idealista/news, numa conversa realizada no escritório da empresa na Avenida da Liberdade, em Lisboa. Por ali chegam a entrar, sem marcação, três clientes por dia, em média. “Sentimos cada vez mais o interesse por comprar mercado de luxo em Portugal”, conta.

A construção de casas em Portugal manteve o ritmo em 2022, apesar dos constrangimentos associados à subida dos preços dos materiais e da falta de mão de obra no setor. Os dados do INE esta quarta-feira divulgados mostram foram concluídas 5,2 mil casas novas no verão deste ano, um número 6,5% superior face ao registado no período homólogo. Mas há outros entraves à colocação de mais casas no mercado, nomeadamente a demora nos processos de licenciamento. Neste ponto, não há boas notícias: entre julho e setembro foram licenciadas 6,9 mil casas no nosso país, menos 4,7% face ao período homólogo.

O Banco Nacional de Angola (BNA) anunciou que o regime especial de crédito habitação, “ainda com poucos pedidos elegíveis” e com cerca de 37,35% já aprovados, vai ser ajustado em 2023 para considerar a autoconstrução habitacional. Segundo o governador do BNA, José de Lima Massano, o referido regime especial destinado ao segmento da habitação, iniciativa de crédito que emerge do aviso 9/22 do banco central angolano, está a dar os primeiros passos.

Foi a partir de 2022 que as famílias portuguesas começaram a sentir um maior aperto financeiro, quer por via da alta inflação, quer por via da subida de juros nos créditos habitação.

À medida que as prestações da casa vão sendo atualizadas com as novas taxas Euribor, as famílias vão sentindo os efeitos da subida dos juros nos seus orçamentos. Para evitar o aumento de situações de incumprimento bancário, o Governo desenhou um diploma que define novas regras para renegociar o crédito habitação, que já está em vigor. Mas quando é que as famílias devem contactar os bancos? E em que situações pode ser mais vantajoso recorrer a um intermediário de crédito autorizado pelo Banco de Portugal (BdP)? Explicamos tudo neste artigo.

Com os preços da energia elevados e condições meteorológicas cada vez mais extremas – de cheias e tempestades até ondas de calor – , a sustentabilidade está na ordem do dia. Uma preocupação que se estende a vários setores, como é o caso da construção e imobiliário, focados na procura de soluções para construir edifícios eficientes e com menor impacto ambiental. As casas passivas são um bom exemplo. Ganharam popularidade no país, motivando a proliferação de negócios para dar resposta à procura. É o caso da Ecoconcept, uma empresa portuguesa especialista neste tipo de construção, que explica em entrevista ao idealista/news as vantagens deste método e o que o distingue dos demais.

O preço da habitação no Reino Unido registou uma queda de 2,3% em novembro face a outubro, quando já tinha caído 0,4%. Esta é já a terceira queda mensal consecutiva e a mais intensa desde outubro de 2008, coincidindo com a crise económica e financeira após o colapso do Lehman Brothers, de acordo com dados publicados pela empresa hipotecária Halifax.

O setor de retalho está a revelar ser o mais resiliente de todas as classes de ativos imobiliários durante 2022, segundo a Savills. No terceiro trimestre deste ano, os volumes de investimento em retalho diminuíram 15% em comparação com o declínio da atividade de investimento registado nos setores de multifamily (-70%), de escritórios (-27%) e industrial (-17%).