Transações imobiliárias vão cair em 2019 e ajudar a estabilizar preços

O imobiliário em 2019 será marcado por um arrefecimento do número das transações e estabilização dos preços nos centros das principais cidades, antecipa ao idealista/news Ricardo Sousa, CEO da Century 21.

Avaliação bancária das casas chega aos 1.226 euros por m2 em janeiro (sobe há 22 meses)

O valor médio de avaliação bancária realizada no âmbito de pedidos de crédito à habitação voltou a aumentar em janeiro de 2019, para 1.226 euros por m2, uma tendência que se mantém há 22 meses (está a subir desde abril de 2017).

Quatro conselhos a evitar na hora de comprar casa

Comprar casa pode ser uma tarefa verdadeiramente desgastante. As opiniões da família e amigos são muitas, mas nem sempre ajudam. Eis os conselhos que deves evitar.

Tempo médio de venda de casas cai a pique em 2018

Os preços das casas dispararam nos últimos tempos, o que não quer dizer que os imóveis estejam mais tempo no mercado. Pelo contrário, desceram a pique nos últimos cinco anos, sobretudo em 2018.

Guia de sobrevivência do crédito à habitação: este é o segundo passo...

Os bancos voltaram a abrir a torneira do crédito à habitação. Mas há cuidados a ter. Neste especial, apoiado pela Deco, damos-te conselhos que não podes perder.

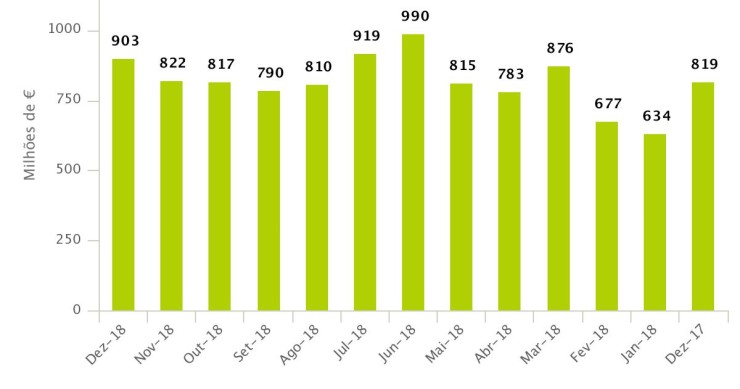

Bancos emprestaram 903 milhões de euros para a compra de casa em dezembro

O negócio do crédito à habitação está ao rubro, com os bancos a manterem-se bastante ativos neste campo e mostraram abertura para novos financiamentos. Em dezembro de 2018, emprestaram 903 milhões de euros para a compra de casa, mais que nos quatro meses anteriores e que no período homólogo (819 milhões de euros).

Guia de sobrevivência do crédito à habitação: este é o primeiro passo...

Os bancos voltaram a abrir a torneira do crédito à habitação. Mas há cuidados a ter. Hoje arrancamos com um especial, apoiado pela Deco, em que te damos conselhos que não podes perder.

Há uma app portuguesa que permite comprar casa sem ir ao banco

A Startup portuguesa ITSCREDIT tem uma app que permite comprar casa sem ir ao banco, bem como consultar e gerir todas as operações de crédito em tempo real através do telemóvel.

Guerra ao rubro no crédito à habitação: "Há margem para cortar ainda mais" nos spreads

Com o Bankinter a oferecer o spread mínimo mais baixo (1%) do mercado nacional de crédito à habitação, logo seguido pelo Banco CTT (1,10%), a guerra entre os bancos está cada vez mais renhida. Agora, o BPI veio anunciar a descida desta margem para 1,25%, igualando a oferta dos concorrentes BCP, Novo Banco e Santander Totta, e deixando para trás a CGD. Desde 2015, o spread médio nos empréstimos para a compra de casa já caiu mais de 34% e há margem para ofertas ainda mais competitivas, com preços mais baixos ao longo deste ano.

Falta de oferta fez disparar preços das casas, defendem mediadores

Os preços das casas “subiram demasiado em Portugal” por causa da falta de oferta imobiliária. Esta é a posição defendida pelo presidente da APEMIP, Luís Lima, que identifica a falta de mão de obra como o principal problema do setor.

As subidas vertiginosas dos preços das casas em Portugal, Lisboa e Porto desde 2016

Os preços das casas em Portugal subiram em flecha nos últimos anos. A liderar a subida está Lisboa, onde comprar casa já chega a custar 4.532 euros por metro quadrado (m2). Entre o primeiro trimestre de 2016 e o terceiro de 2018, o preço mediano de venda em Portugal aumentou 154 euros por m2, tendo passado de 830 euros por m2 para 984 euros por m2. Um cenário que também se verifica na capital e no Porto.

Prestação da casa sobe ligeiramente em fevereiro

A prestação paga ao banco pelos clientes com crédito à habitação vai subir ligeiramente em fevereiro, face ao valor das últimas revisões. Um cliente com um empréstimo no valor de 150 mil euros a 30 anos, indexado à Euribor a seis meses com um spread de 1%, paga este mês 466,37 euros, mais 1,88 euros que o valor pago atualmente (desde a última revisão).

É nestes 10 municípios portugueses que é mais caro e barato comprar casa

Portugal é um país de contrastes. O que é fácil de comprovar (também) a partir do preço de venda das casas. Em Lisboa, onde se encontram os imóveis mais caros do país, a diferença do preço mediano de venda face ao município da Pampilhosa da Serra, que está na cauda da tabela, é avassaladora: 2.877 euros por metro quadrado (m2) contra... 130 euros por m2.

Lisboa: há duas freguesias onde o preço das casas subiu mais de mil euros por m2 num ano

Lisboa é a campeã dos preços das casas. O preço mediano de venda na capital atingiu os 2.877 euros por metro quadrado (m2) no terceiro trimestre do ano passado, mais 24,3% que no período homólogo. Os preços subiram em todas as freguesias, à exceção do Parque das Nações, mas há dois nomes a destacar-se: nas freguesias de Santo António e Avenidas Novas o preço das casas subiu mais de 1.000 por m2 num ano.

Só uma em cada quatro casas à venda em Portugal tem garagem

Comprar uma casa com garagem ou lugar de estacionamento privado não é tarefa fácil em Portugal. Numa altura em que em algumas cidades nacionais é cada vez mais difícil estacionar, apenas um quarto das casas (25%) à venda no país tem garagem, segundo um estudo realizado pelo idealista.

Siimgroup e Latina unem-se para abrir 100 lojas Remax no Brasil

Os grupos Siimgroup e Latina querem abrir 100 lojas Remax no Brasil, no estado de Minas Gerais, o segundo mais populoso do país. Os dois grupos, que juntos representam a maior organização a trabalhar no mercado imobiliário em Portugal e na Europa, pretendem expandir a sua rede até 2022, superando as 100 Lojas Remax e atingir um número superior a mil consultores.

Avaliação bancária de casas em máximos de 2008: está nos 1.220 euros por m2

O valor médio de avaliação bancária em Portugal atingiu os 1.220 euros por metro quadrado (m2) em dezembro, mais cinco euros que no mês anterior e mais 70 euros (6,1%) que no período homólogo. Segundo o INE, o valor está a subir há 21 meses consecutivos – desde abril de 2017 – e encontra-se em máximos de 2008.

Preços das casas estão a crescer “acima da evolução salarial”

O mercado imobiliário cresceu duas vezes e meia nos últimos quatro anos, chegando às 46 mil transações no segundo trimestre de 2018, mas está a contribuir para o agravamento das desigualdades sociais. Esta é uma das conclusões do 4º relatório do Observatório sobre as Crises e as Alternativas.

Como querem viver as novas gerações?

A geração dos millennials não quer ter coisas, mas quer ter e viver mais experiências. Preferem uma vida mais flexível (partilhar em vez de possuir) que veio desafiar a economia e as empresas. Como querem viver? Preferem arrendar a comprar? Como olham para as novas soluções de habitação? O co-living é uma boa hipótese?

... E preços aumentaram 15,6% num ano

Num ano, no terceiro trimestre de 2018 face ao mesmo período do ano anterior, os preços das casas em Portugal subiram 15,6%. Um aumento impulsionado pelo crescimento verificado nos concelhos das áreas metropolitanas de Lisboa e Porto. Em causa estão dados da Confidencial Imobiliária (Ci).

Vendidas 500 casas por dia em 2018...

Comprar casa é cada vez mais caro, mas as vendas de imóveis têm disparado ano após ano. Em 2018, o número de transações terá crescido entre 15% e 20%, o que significa que terão sido vendidas cerca de 180 mil casas, mais 25 mil que no ano anterior – e uma média de 500 por dia. Em causa estão estimativas da APEMIP.

Juros da casa em máximos de agosto de 2016

Depois de ter recuado em novembro, a taxa de juro implícita no crédito à habitação voltou a acelerar no último mês de 2018, tendo-se fixado nos 1,053%. Trata-se do valor mais elevado desde agosto de 2016 (1,059%).

Preço das casas em Portugal sobe o dobro da média europeia

O preço homólogo das casas aumentou 4,3% na Zona Euro e na União Europeia (UE) no terceiro trimestre de 2018. Já Portugal registou uma subida de quase o dobro da média: em território nacional os valores dispararam 8,5%, segundo dados do Eurostat.

Poder para comprar casa em Portugal agrava-se "moderadamente" até 2020

O poder para comprar casa em Portugal deve agravar-se “moderadamente nos próximos dois anos”. Esta é uma das conclusões do mais recente relatório da Fitch, que antecipa que o referido poder de compra – o chamado 'housing affordability' – “seja desafiante para os compradores em Lisboa e no Porto, onde os preços das casas estão a crescer rapidamente”. Segundo a agência de notação financeira, devem subir mais de 6% em Portugal até 2020.

Crédito para a compra de casa volta a acelerar

A concessão de crédito à habitação continua a acelerar. Em novembro do ano passado os bancos concederam 822 milhões de euros em empréstimos para a compra de casa, segundo os dados mais recentes do Banco de Portugal. Trata-se de uma subida de cinco milhões face a outubro e de mais de 30 milhões em relação a setembro.