A pesquisa encontrou 3055 resultados

Resultados da pesquisa

A prestação paga pelos clientes ao banco pelo crédito à habitação vai descer em setembro nos contratos com Euribor a três e seis meses, face às últimas revisões, segundo simulação da Deco/Dinheiro&Direitos.No caso de um cliente com um empréstimo no valor de 150 mil euros a 30 anos, indexado à Eu

Estas são boas notícias para quem pediu ou está a pensar pedir dinheiro emprestado ao banco para comprar casa. As taxas Euribor, principal indexante dos contratos à habitação em Portugal, mantêm-se em terreno negativo desde 2015, em resultado da política de estímulos do Banco Central Europeu (BCE) e, apesar dos sucessivos avanços e recuos no que toca às expectativas de mercado, este cenário deverá manter-se até 2026 - essa é, pelo menos, a previsão dos especialistas.

O mercado imobiliário norte-americano de segunda mão está a recuperar da pandemia do novo coronavírus, atingindo dados recordes em julho.

Os juros implícitos do crédito à habitação voltaram a aumentar, pelo segundo mês consecutivo, em julho. No entanto, apesar desta tendência, os juros dos empréstimos da casa mantêm-se abaixo de 1%.

O grupo Crédito Agrícola aprovou, até ao final do primeiro semestre, mais de 19 mil moratórias associadas à pandemia da Covid-19, que correspondem a 2.128 milhões de euros, sendo que a maioria deste montante (80%) corresponde a crédito a empresas. Segue-se o crédito à habitação (16,5%) e, por fim, outros créditos a particulares (2,6%).

O Novo Banco concedeu 36.642 moratórias de crédito à habitação, desde março, num valor que totaliza cerca de 2.150 milhões de euros. De acordo com um comunicado do banco, 85% do total de contratos de crédito habitação mantiveram, porém, o pagamento integral das prestações, “mesmo num contexto adverso”.

Uma das grandes questões que surge a quem quer comprar casa é que tipo de crédito à habitação deve escolher. É melhor ter um empréstimo com taxa variável ou um empréstimo com taxa fixa? A resposta dependerá das condições da parte da instituição financeira e da situação do mercado. Uma vez que é, provavelmente, o contrato mais importante que uma pessoa assina na sua vida, esta é uma decisão que deve ser tomada de forma ponderada, tal como explicam desde o idealista/créditohabitação.

As empresas em dificuldades por causa da pandemia da Covid-19, mas que ainda são viáveis, podem recorrer ao novo Processo Extraordinário de Viabilização de Empresas (PEVE), um mecanismo temporário que poderá isentá-las de pagar juros de mora ao Estado. O Governo já entregou proposta de lei no Parlamento.

Comprar uma casa é um passo muito importante e que deve ser muito bem ponderado. O processo envolve algumas burocracias e claro, muita "papelada".

As famílias e empresas que pretendam (e possam) aderir à moratória pública do crédito – nomeadamente à habitação – vão ter mais tempo para o fazer, já que o prazo foi prolongado até 30 de setembro de 2020, revelou o Banco de Portugal (BdP), adiantando que as “condições que os clientes bancários devem preencher para poderem beneficiar destas medidas foram também flexibilizadas”. Quem pode, afinal, recorrer as estas moratórias públicas criadas pelo Governo para dar resposta à crise gerada pela pandemia da Covid-19? Quais são os prazos para aceder?

O Governo aprovou alterações às moratórias, que permitem suspender o pagamento das prestações da casa e do crédito para fins de educação e formação até final de março de 2021. Trata-se de um balão de oxigénio, refere a Deco – Associação Portuguesa para a Defesa do Consumidor, lamentando, no entanto, o facto das moratórias públicas não contemplarem totalmente o crédito ao consumo.

As moratórias de crédito foram criadas como uma ajuda a famílias e empresas penalizadas pela crise económica desencadeada pela pandemia da Covid-19. Foi em março que o Governo aprovou uma moratória legal (pública), permitindo a suspensão do pagamento das prestações dos respetivos empréstimos bancários, nomeadamente do crédito à habitação – o mais procurado. Entretanto, o Executivo liderado por António Costa decidiu prolongar o regime até 31 de março de 2021, e incluiu mais clientes e mais créditos, sendo 30 de setembro de 2020 a data limite para aderir. Até agora, e segundo o balanço dos seis maiores bancos com atividade em Portugal, já foram concedidas mais de 400 mil moratórias.

A pandemia da Covid-19 chegou sem aviso prévio e deixou (muitas) feridas abertas na economia e na sociedade. O desemprego, por exemplo, disparou. Um cenário que apanhou as pessoas de surpresa, mas que não afetou todos por igual, havendo quem tivesse entrado em incumprimento com o banco, já que não conseguiu pagar os respetivos empréstimos, por ter tido menos rendimentos. E agora, o que fazer? Como proceder? Quem consultar?

A Ficha de Informação Normalizada Europeia (FINE) é um documento pré-contratual de caráter informativo onde estão especificadas as condições financeiras e as despesas imputadas ao cliente nos produtos bancários ou financeiros, nomedamente no crédito habitação ou outros créditos com ga

Os deputados aprovaram na especialidade a proposta do Governo que dá mais tempo aos inquilinos não habitacionais que aderiram à moratória para pagarem rendas vencidas, incluindo-lhe algumas alterações, como a possibilidade dos senhorios poderem recorrer a empréstimos.

A taxa de juro implícita no conjunto dos contratos à habitação subiu para 0,932% em junho, valor superior em 2,9 pontos base face a maio (0,903%), de acordo com os dados divulgados pelo Instituto Nacional de Estatística (INE), esta segunda-feira, dia 20 de julho de 2020. Para o destino de

O Conselho de Ministros aprovou esta quinta-feira, dia 16 de julho de 2020, a proposta de lei que cria o processo extraordinário para a recuperação de empresas em dificuldades devido à pandemia da Covid-19, mas que sejam viáveis. O Governo atribuiu prioridade a este processo, sob

O Presidente da República promulgou, “embora com dúvidas”, uma lei que transpõe uma diretiva sobre elisão fiscal que obriga a “comunicação à Autoridade Tributária e Aduaneira de determinados mecanismos internos ou transfronteiriços com relevância fiscal”.

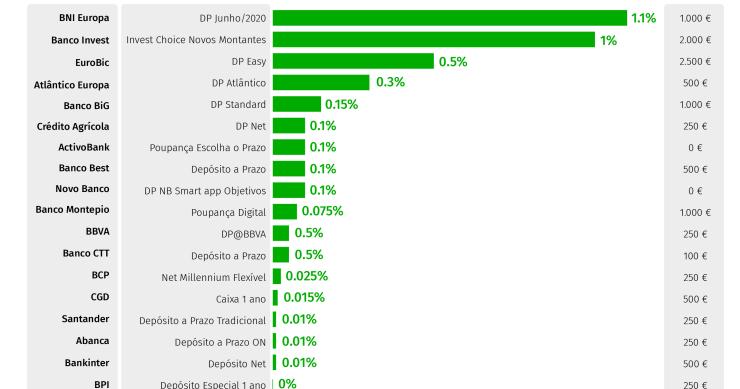

As poupanças depositadas nos bancos pelos portugueses dispararam em plena pandemia de Covid-19. Uma forma, talvez, de se prepararem para tempos mais complicados que se avizinham. Muito do dinheiro fica, no entanto, parado na conta à ordem. Fica a saber, num universo de 18 bancos, que depósitos pagam a um ano, ou seja, que retorno “oferecem”.

A prestação paga pelos clientes ao banco pelo crédito à habitação vai subir em julho nos contratos com Euribor a três e seis meses, face às últimas revisões, segundo simulação da Deco/Dinheiro&Direitos. As taxas Euribor são o principal indexante em Portugal nos contratos bancários que financiam a compra de casa. A Euribor a seis meses é a mais usada, seguida da taxa a três meses.