A pesquisa encontrou 3055 resultados

Resultados da pesquisa

As autarquias portuguesas vão receber, nos próximos dias, perto de 79 milhões de euros de juros de mora de impostos municipais retidos pela administração tributária nos últimos 12 anos.

Os portugueses parecem ter cravado no ADN a vontade de serem proprietários da casa onde vivem e, em 2016, a banca voltou a facilitar-lhes a vida, estando mais disponível para dar mais crédito à habitação e em condições favoráveis. Mas o cenário de Euribor negativas - favorável para as famílias com empréstimo, mas desvantajoso para o setor financeiro - veio mudar o negócio das hipotecas. Em vez das tradicionais taxas variáveis, os bancos agora querem fazer contratos com taxas fixas.

O Tribunal de Justiça da UE teve mão pesada com a banca espanhola, obrigando as entidades a pagar um valor que se situará entre 5.000 e 7.500 milhões de euros. Em causa está aquilo que os bancos ganharam com as chamadas cláusulas suelo (cláusulas de solo), que penalizaram os consumidores, impedidos assim de beneficiar da descida das Euribor. Um montante que terá agora de ser restituído, independentemente de quando foram concretizados os créditos à habitação.

Cerca de 80.000 contribuintes já aderiram, até dia 21 de dezembro, ao Plano Especial de Redução do Endividamento ao Estado (PERES), tendo o Estado encaixado cerca de 400 milhões de euros. Segundo o secretário de Estado dos Assuntos Fiscais, Fernando Rocha Andrade, o número irá subir, já que o prazo para os contribuintes aderirem ao perdão fiscal foi alargado até sexta-feira (23 de dezembro).

A taxa de juro implícita no conjunto dos contratos de crédito à habitação situou-se em 1,032% em novembro, ligeiramente inferior à verificada no mês anterior (1,038%). Já a prestação média vencida para a globalidade dos contratos foi 237 euros, mantendo-se inalterada pelo terceiro mês consecutivo.

Tens dívidas às Finanças ou à Segurança Social e pretendes beneficiar do novo perdão fiscal lançado pelo Governo? Fica então a saber que o período de adesão ao Programa Especial de Redução do Endividamento ao Estado (PERES), com início no passado dia 4 de novembro, termina esta terça-feira. Até ao momento, já aderiram mais de 65.000 contribuintes, que beneficiam de um perdão total ou parcial dos juros e custas, sobre os 55 milhões de euros que pagaram.

A Caixa Geral de Depósitos (CGD) continua a somar problemas, que são tornados públicos. Agora ficou a saber-se que o banco do Estado está em risco de registar uma perda de 278 milhões de euros associada a um empreendimento de luxo na Quinta do Lago, Algarve. Em causa estão financiamentos dados à Birchview, uma imobiliária do universo BPN.

Os bancos diminuíram o ritmo de financiamento para a compra de casa em outubro, tendo a concessão de novo crédito à habitação caído para 456 milhões de euros, menos que os 512 milhões de euros registados no mês anterior. Em causa estão dados do Banco de Portugal (BdP), que conclui que os empréstimos recuaram em todas as categorias e não apenas no segmento habitação.

Estás a pensar em pedir um novo crédito pessoal no próximo ano? Fica então a saber que o Banco de Portugal acaba de fixar novas taxas máximas aplicáveis aos contratos de crédito aos consumidores, que serão aplicadas no primeiro trimestre de 2017 e diferem das que agora estão a ser utilizadas. Desde o final de 2010 que o supervisor determina as taxas de juro máximas neste tipo de crédito para combater práticas de usura.

As autoridades tributárias nacionais, responsáveis pelo combate ao branqueamento de capitais, vão ser obrigadas a partilhar automaticamente com as suas congéneres de outros países da União Europeia (UE) a informação sobre o saldo de contas bancárias, os rendimentos de juros e dividendos, bem como os beneficiários reais das empresas.

A Caixa Geral de Depósitos continua na ordem do dia. Agora ficou a saber-se que o plano para tentar salvar o banco público - que será levado a cabo pela nova administração liderada por Paulo Macedo nos próximos quatro anos - irá ser suportado também pelos clientes, por duas vias: as poupanças vão render menos e créditos ficam mais caros.

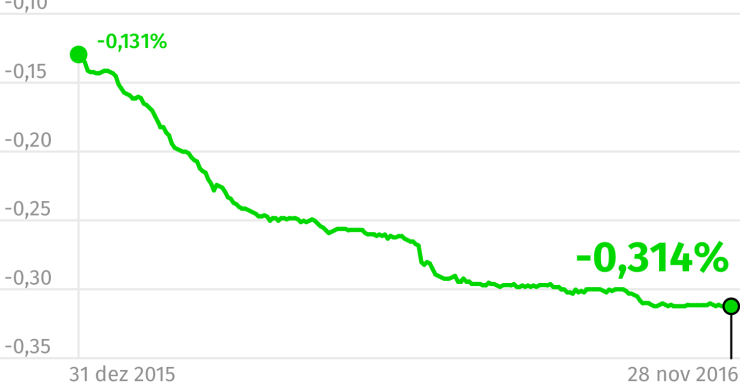

A prestação da casa volta a ser revista em baixa no mês de dezembro, com um novo mínimo histórico. A poupança será maior para as famílias com contratos de crédito à habitação indexados aos períodos mais alargados da Euribor, ou seja 12 meses. Esta é a primeira vez este ano que vão beneficiar do atual cenário de baixas taxas de juro.

A taxa fixa, atualmente muito incentivada pela banca, está a disparar no crédito à habitação em Portugal e representa já mais de um terço dos novos contratos.

A Associação Lisbonense de Proprietários (ALP) apela a todos os proprietários lisbonenses que impugnem a taxa da Taxa de Proteção Civil de Lisboa, considerando que se trata de “um imposto encapotado que a autarquia cobra ilegítima e ilegalmente aos proprietários” e que “já chegou a casa de milhares de proprietários para liquidação”.

O cenário de baixas taxas de juro veio alterar o mercado do crédito à habitação em Portugal. Os novos contratos de financiamento para a compra de casa estão agora, na maioria dos casos, a serem fechados com base em taxas fixas, ao contrário do que acontecia - quase sempre estavam indexados às Euribor variáveis. Um terço das operações feitas este ano já são com juros sem alterações.

A lei prevê condições especiais de acesso e juros bonificados para portadores de deficiência, mas como em tudo o que concerne à banca, há que pensar bem em todos os pormenores antes de tomar uma decisão. O crédito à habitação para deficientes surge como alternativa aos financiamentos tradicionais, com vantagens e desvantagens baseadas nas condições de acesso e nas bonificações, mas também numa oferta global que tem aumentado mas está ainda longe da perfeição.

Este Natal os portugueses estão disponíveis para gastar 2011 euros em prendas, menos 30 euros do que no ano passado. Ainda assim, o orçamento para comprar roupa, brinquedos e produtos culturais - as preferências dos portugueses em prendas - é o segundo mais alto em seis anos, segundo o “Estudo sobre as intenções de consumo dos portugueses no Natal”, realizado pelo “O Observador Cetelem”.

Tens dívidas ao Fisco ou à Segurança Social e pretendes aderir ao novo regime que facilita a sua liquidação? O perdão entra em vigor a partir de amanhã, 4 de novembro de 2016 e se queres beneficiar não podes deixar de ler o guia que agora te apresentamos com os principais pontos a saber.

Carlos Santos Silva – na ótica do Ministério Público (mp) significa dizer José Sócrates –, Zeinal Bava, Isabel Almeida, António Soares, Ricardo Salgado e os restantes quatro líderes dos clãs da família Espírito Santo são os alegados beneficiários de pagamentos do “saco azul” já conhecidos. Mas há ainda 18 altos funcionários do BES que recebiam pagamentos regulares.

As baixas Euribor têm impacto direto na tua prestação da casa e há bancos que estão a propor aos clientes fixar a taxa do crédito à habitação. Cuidado porque esta não é uma boa solução no médio/largo prazo. Fica a saber tudo sobre este tema no artigo de hoje da Deco Alerta. Destinada a todos os consumidores em Portugal, esta rubrica semanal é assegurada pela Deco - Associação Portuguesa para a Defesa do Consumidor para o idealista/news.