Crédito da casa a taxa mista: CGD dá isenção de comissões de 650 euros

As ofertas de crédito habitação a taxa mista continuam a chegar ao mercado hipotecário português, respondendo à alta procura das famílias por este tipo de empréstimo.

Crédito bonificado: famílias com menor desconto na taxa de juro

A taxa de referência para bonificações em créditos habitação para pessoas portadoras de deficiência vai descer para 3,175% no primeiro semestre de 2025, de acordo com o aviso publicado esta quarta-feira, 8 de janeiro de 2025, em Diário da República pela Direção-Geral do Tesouro e Finanças (DGTF).

Venda de casas e preços vão abrandar subida em 2025, dizem mediadores

As descidas dos juros e a isenção de IMT para jovens ajudaram a animar a compra de casas em Portugal durante o ano passado – e espera-se que assim continue. Mas, ao contrário do que se possa pensar, a venda de casas não vai aumentar exponencialmente em 2025, porque há um fator estrutural que deverá limitar estes negócios: a falta de habitação no mercado. É isso mesmo que antecipam os mediadores imobiliários ouvidos pelo idealista/news, prevendo que a venda de casas deverá abrandar o crescimento ao longo deste ano e, consequentemente, também se sentirá uma desaceleração da subida do preço da habitação.

Crédito habitação sustentável ganha expressão na banca portuguesa

As preocupações ambientais estão na ordem do dia e tocam vários setores, incluindo o imobiliário e a banca.

Frio invade lares portugueses: reformas ajudam a aquecer a casa?

O inverno está aí, fazendo baixar as temperaturas no exterior. Mas o frio também se sente dentro de quatro paredes, na casa das famílias. O desafio de aquecer a casa no inverno persiste, com um em cada cinco portugueses a ter dificuldades em manter o conforto térmico da sua habitação, fazendo de Portugal o caso mais grave de toda a União Europeia (UE). O domínio de casas antigas, os baixos salários e as altas despesas com a habitação ajudam a explicar estes números do Eurostat agora analisados pelo idealista/news. Mas não só. A renovação de casas também está aquém do necessário, faltando mais incentivos financeiros e fiscais, segundo têm alertado vários especialistas. Estes estímulos são ainda mais importantes numa altura em que Portugal tem de transpor a nova diretiva europeia sobre eficiência energética para a legislação.

Crédito habitação malparado estagna em Portugal com queda de juros

Depois de ter subido ligeiramente perante o agravamento das prestações da casa por via dos juros, o incumprimento no crédito habitação em Portugal ficou estagnado até ao verão de 2024, altura em que as taxas Euribor já estavam a cair de forma mais expressiva, revelam os dados do Banco de Portugal (B

Euribor pode permanecer estável em 2,1% por dois anos, diz Bankinter

Os analistas do Bankinter atualizaram as suas previsões sobre o comportamento da Euribor nos próximos dois anos. Os cálculos sugerem que o indexante diminuirá nos próximos meses até aproximar-se dos 2,1%, face aos atuais 2,43%, e que se manterá estável a esse nível pelo menos até ao final de 2026. Por isso, esperam novas reduções nos pagamentos de prestações, embora sejam cada vez mais moderadas.

Crédito habitação: montante total sobe pelo 10º mês consecutivo

O montante total de crédito habitação em Portugal está a aumentar há dez meses, tendo-se fixando em 101,9 mil milhões de euros em novembro. Os dados do Banco de Portugal (BdP) divulgados esta quinta-feira refletem a maior contratação de novos empréstimos da casa com a redução dos juros e isenção de IMT para jovens.

Prestações da casa caem 100 euros num ano com redução da Euribor

As famílias que tencionam comprar casa com crédito habitação a taxa variável pagam hoje cerca de menos 100 euros de prestação do que há um ano. Tudo porque as taxas mensais da Euribor deixaram o patamar dos 4% tendo caído para menos de 3% em dezembro de 2024. Descobre como variaram os juros e as prestações da casa no último ano com as simulações do idealista/créditohabitação.

Habitação e imobiliário em 2025: como ficam os preços e as tendências?

Está traçado um cenário otimista para o mercado imobiliário em Portugal e na Europa em 2025, tendo em conta as perspetivas de crescimento económico, recuperação de poder de compra e de queda dos juros. Todos estes fatores vão continuar a dar ânimo à compra de casas e ao investimento em escritórios, logística e retalho, que iniciaram a rota de recuperação no ano passado. E também deverão incentivar a construção de casas e de outros projetos imobiliários. Mas será na medida certa? Não há dúvidas entre especialistas de que a oferta de casas a preços acessíveis vai continuar a ficar aquém das necessidades da procura, antecipando-se um agravamento da crise na habitação em 2025 no país.

Imobiliário: investimento cresce 20% em 2024 e habitação recupera

O mercado imobiliário português encerra 2024 com um crescimento de cerca de 20% no investimento comercial e uma recuperação “robusta” no segmento habitacional, segundo dados recentes da JLL. A consultora destaca uma reativação significativa na segunda metade do ano, após um início marcado por incertezas macroeconómicas e políticas.

Compra de casas retoma em 2024 e dá gás ao preço da habitação

A compra de casas em Portugal retomou em 2024 à medida que os juros no crédito habitação foram caindo e a poupança das famílias foi aumentando, uma tendência que ganhou ainda mais força com a isenção de IMT para os jovens. Esta dinâmica no mercado habitacional português acabou por estimular a subida dos preços das casas, que voltou a acelerar. Até porque a oferta de habitação continuou a não acompanhar a evolução da procura, num ano em que as medidas do Governo da AD para incentivar a construção e reabilitação de casas chegaram a conta gotas e sem reflexo no curto prazo. É por tudo isto que são esperados novos aumentos dos preços das casas para comprar em 2025.

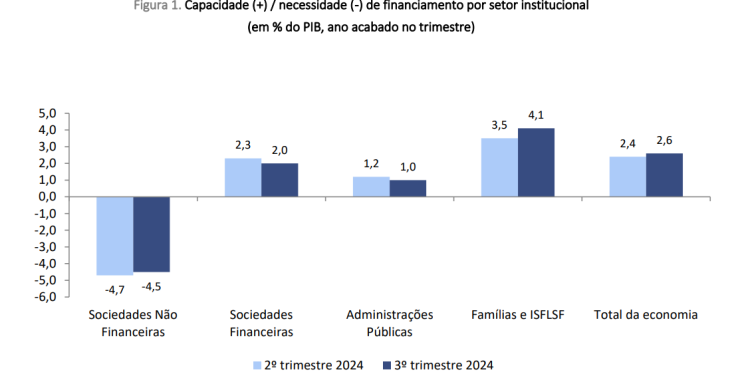

Portugal com excedente orçamental de 2,8% do PIB até setembro

O setor das Administrações Públicas (AP) registou um excedente de 2,8% do Produto Interno Bruto (PIB) nos primeiros nove meses do ano, segundo o Instituto Nacional de Estatística (INE). "Considerando valores para o conjunto dos três trimestres de 2024, o saldo das AP foi positivo, representando 2,8% do PIB (3,3% do PIB em igual período de 2023)", indica o instituto, no destaque sobre as “Contas Nacionais Trimestrais por Setor Institucional”.

Venda de casas dá salto de 19% - e preços têm maior subida em 2 anos

A redução dos juros no crédito habitação a par da isenção do IMT para jovens estão a incentivar a compra de casas em Portugal. É isso que mostram os dados mais recentes do Instituto Nacional de Estatística (INE): no verão de 2024 foram vendidas um total de 40.909 habitações, mais 19,4% face há um ano. E esta dinâmica deu ainda mais gás à subida dos preços das casas, tendo registado um aumento anual de 9,8%, o maior em dois anos.

Arrendamento contrai 5% e desacelera subida das rendas das casas

Arrendar casa continua a ser uma opção para milhares de famílias em Portugal. Mas estes agregados deparam-se com falta de oferta no arrendamento e ainda com novos estímulos à compra de habitação, quer por via da descida dos juros, quer pela isenção de IMT para jovens. Tudo isto ajuda a explicar o facto de o número de novos contratos de arrendamento ter caído 5% no verão de 2024 face ao período homólogo. Perante este decréscimo da atividade, as rendas das casas desaceleraram a subida para 10,7%, revelam os dados mais recentes do Instituto Nacional de Estatística (INE).

Resgate de PPR para pagar crédito volta a ser penalizado em 2025

O resgate antecipado de planos poupança reforma (PPR) para pagar crédito à habitação volta a ter penalização em 2025, uma vez que a lei que suspendia essa penalidade financeira não foi prorrogada.

Os negócios imobiliários que marcaram o ano de 2024

O ano de 2024 mostrou que Portugal continua a ser um destino atrativo e uma espécie de porto seguro para os investidores imobiliários nacionais e internacionais. Uma terra de oportunidades, apesar das incertezas existentes e das críticas de alguns players do setor, nomeadamente às burocracias existentes e à instabilidade fiscal. Foram vários, de resto, os negócios que movimentaram milhões de euros ao longo do ano. Passamos em revista algumas dessas transações.

China mantém taxa de juro de referência em 3,1%

O Banco Popular da China (banco central) anunciou, esta sexta-feira (dia 20/12/2024), que vai manter a taxa de juro de referência em 3,1% pelo segundo mês consecutivo, indo ao encontro das expectativas dos analistas, que não esperavam qualquer alteração.Na atualização mensal, a instituição indicou q

Banco central da Rússia mantém taxas de juros diretoras em 21%

O banco central da Rússia manteve, esta sexta-feira (dia 20/12/2024), as taxas diretoras em 21%, fixadas no final de outubro e o nível mais alto desde 2013, apesar de a inflação continuar a subir e os preços a registar uma tendência ascendente.

Crédito habitação ganha ânimo em 2024 à boleia da queda da Euribor

O ano de 2024 trouxe um novo dinamismo ao mercado de crédito habitação em Portugal.