Imobiliário está em mínimos desde a crise financeira, alerta BCE

O Banco Central Europeu (BCE) mostra-se preocupado com a estabilidade financeira da zona euro, perante a incerteza económica, geopolítica e comercial. E o imobiliário não está nos seus melhores dias, uma vez que está num “mínimo desde a crise financeira global”, admite o regulador europeu.

Crédito habitação: juros voltam a cair em outubro para 4,277%

Os juros nos créditos habitação existentes em Portugal estão a cair desde o início de 2024, à boleia da queda das taxas Euribor (que abrangem a maioria destes contratos). Em outubro, a taxa de juro implícita nestes contratos voltou a cair para 4,277%, menos 8,5 pontos base (p.b) face a setembro. Esta tendência é sentida ainda mais nos novos empréstimos da casa, onde os juros médios já estão em 3,533%.

Taxas do crédito da habitação já estão abaixo dos 3%: o que significa?

Continuam a chegar boas notícias para quem está a pagar créditos habitação a taxa variável ou pensa contratar um. As taxas Euribor desceram para novos mínimos dos últimos anos esta sexta-feira, dia 15 de dezembro, ficando os três prazos abaixo de 3%. A tendência é que as taxas diárias da Euribor continuem a descer ao longo do mês, antecipando o novo corte dos juros pelo Banco Central Europeu (BCE) previsto para a reunião de dezembro.

Amortizar crédito da casa: CES defende prolongar isenção da comissão

O Conselho Económico e Social (CES) já deu o seu parecer à proposta de Orçamento de Estado para 2025 (OE2025) do Governo de Montenegro, mostrando-se preocupado com os impostos indiretos. E assinalou ainda que a construção de casas prevista é “insuficiente” face às necessidades das famílias. A par de tudo isto, defende que a isenção de comissões na amortização de créditos da casa deveria ser prolongada e admite ainda que seria bom haver mais dedução dos juros no IRS.

Preços das casas em Portugal estão sobrevalorizados desde 2017

Desde 2017 têm soado os alarmes quanto à sobrevalorização dos preços das casas em Portugal. Tudo isto porque a oferta de casas não está a acompanhar a procura – um problema que persiste no país. Mas o mesmo não se verifica na vizinha Espanha. Embora os países tenham passado por situações semelhantes nas suas economias ao longo dos últimos anos, o Banco de Portugal (BdP) conclui que os preços das casas em Espanha não estão sobrevalorizados.

Garantia pública pode ameaçar regra da taxa de esforço

A garantia pública no crédito à habitação vai ajudar quem não tem dinheiro para a 'entrada' da casa, mas representa prestações mensais mais elevadas e pode ameaçar a regra da taxa de esforço, avisam profissionais do setor e a Deco.

Preços das casas em 2025? Novas subidas à vista com apoios à compra

O acesso à habitação continua a agravar-se em Portugal. Os preços das casas cresceram muito mais do que os salários médios nos últimos anos, enquanto a oferta de habitação tarda em aumentar na dimensão necessária para responder ao perfil da procura.

Imóveis públicos? “Resposta à crescente procura de casa está adiada”

Os indicadores económicos começam a alinhar-se para que haja mais construção e reabilitação de casas em Portugal: a inflação está a estabilizar e os juros estão a descer. Agora, resta criar condições fiscais e legislativas adicionais para estimular a oferta de mais de casas no país, “o que passa, obrigatoriamente, pela redução dos impostos incidentes sobre a construção e o imobiliário, bem como pela melhoria de alguns aspetos do simplex urbanístico”, segundo defende Manuel Reis Campos, presidente da Associação dos Industriais da Construção Civil e Obras Públicas (AICCOPN). Em entrevista ao idealista/news, o responsável aponta que também está em falta a disponibilização de imóveis públicos, “o que representa um adiamento na resposta à crescente procura por habitação”.

Imóveis comerciais representam risco para banca, avisa BCE

O investimento em imobiliário comercial caiu – e muito – com o ciclo de subida dos juros e aperto das condições de financiamento ao longo de 2023. E embora este mercado esteja a dar sinais de recuperação este ano, o Banco Central Europeu (BCE) continua a alertar para a exposição dos bancos ao imobiliário comercial. Em Portugal, esta exposição da banca ao imobiliário comercial é reduzida.

Teste de stress no crédito habitação pode subir em breve, avisa BdP

Com a descida das taxas de juro nos créditos habitação, o Banco de Portugal (BdP) admite revisitar a fórmula da taxa de esforço e aumentar o teste de stress, para proteger as famílias de eventuais choques nos juros no futuro.

Habitação nos EUA na nova era de Donald Trump: o que esperar?

O custo de vida e a falta de acesso à habitação foram uma das grandes frustrações dos norte-americanos na campanha eleitoral. A vitória de Donald Trump nas eleições presidenciais dos EUA confere ao ex-presidente um segundo mandato até 2029, numa altura em que o mercado residencial enfrenta o desafio de melhorar a acessibilidade da habitação, com escassez de oferta e muita procura. Trump prometeu reduzir as regulamentações e normas estaduais, as taxas de juro dos créditos habitação para 3% e abdicar de terrenos federais para construir mais casas.

Reserva Federal dos EUA volta a cortar juros em 25 pontos base

A Reserva Federal (Fed) norte-americana decidiu cortar os juros em 25 pontos base na reunião de novembro, sendo esta a segunda redução após o corte de setembro, foi anunciado esta quinta-feira, dia 7 de novembro.A Fed sinaliza, no comunicado divulgado após a reunião de dois dias, que os indicadores

Despesas de condomínios: como fazer bem a gestão?

Os condomínios têm despesas diárias relacionadas com as partes comuns, como a eletricidade, água, limpeza, manutenção dos elevadores, entre outras. E quanto maior e mais serviços e equipamentos tiver o condomínio, maior será o volume dessas despesas, explica Vítor Amaral, presidente da Associação Portuguesa de Empresas de Gestão e Administração de Condomínios (APEGAC), neste artigo preparado para o idealista/news, salientando que o conjunto destas despesas podem designar-se por correntes. Mas há outras, as extraordinárias, como é o caso das que estão relacionadas com obras de conservação.

Juros baixam na Suécia e no Reino Unido - mas mantêm-se na Noruega

O Banco de Inglaterra baixou a sua principal taxa de juro em 25 pontos base, para 4,75%, o segundo corte deste ano, face à tendência de descida da inflação. E o Banco Central da Suécia (Riksbank) também anunciou uma redução de 0,5 pontos nas taxas diretoras para 2,75%, o quarto corte do ano e o maior numa década. Pouco depois, o Banco Central da Noruega anunciou que manteve as taxas de juro diretoras em 4,5% para controlar a inflação e que é provável que se mantenham neste nível durante todo o ano.

Crédito habitação a taxa mista: BCP devolve spread durante 2 anos

Apesar de a Euribor estar a cair a olhos vistos, os bancos em Portugal continuam empenhados em criar ofertas de crédito habitação a taxa mista bem atrativas. Até porque este é o tipo de juros mais contratado atualmente no nosso país. Um dos bancos que lançou recentemente uma campanha de empréstimo habitação a taxa mista foi o Millennium bcp, na qual devolve o valor do spread durante os primeiros dois anos do contrato. Explicamos tudo na rubrica do crédito habitação do mês de novembro.

Sobrecarga dos custos com a casa agrava-se (muito) em Portugal

O custo da habitação não parou de aumentar em Portugal, nem mesmo durante a pandemia. E logo a seguir sentiu-se uma subida generalizada dos preços por via da inflação, que impulsionou a subida dos juros nos créditos da habitação. Foi neste contexto que Portugal viu a sobrecarga dos custos da habitação das famílias com menores rendimentos a agravar-se, sendo mesmo um dos países da OCDE onde mais piorou desde 2019.

IVA a 6% na construção? “Preço de um T3 no Seixal baixava 70.000 euros”

“Não existe uma solução única para resolver a crise na habitação, mas sim um conjunto de medidas integradas que poderão resultar bem”. Quem o diz é Pascal Gonçalves, administrador do Grupo Libertas, que “ao longo das últimas três décadas desenvolveu centenas de projetos imobiliários em Portugal, correspondendo a mais de 4.000 casas”. Em entrevista ao idealista/news, o gestor considera que é crucial aumentar a oferta de casas no mercado, simplificando, entre outras medidas, “os processos de licenciamento e incentivando a reabilitação urbana”. Sobre a redução do IVA na construção para 6%, uma medida anunciada pelo Governo da AD com vista a avançar até ao final da legislatura, faz as contas e dá um exemplo concreto: “Poderíamos baixar cerca de 70.000 euros o preço de um T3 no Seixal”.

DANA: governo espanhol aprova 10.600 milhões de euros de ajudas

O primeiro-ministro espanhol, Pedro Sánchez, anunciou um plano de apoios estatais para as zonas afetadas pela tempestade DANA que está avaliado em 10,6 mil milhões de euros, e que será alargado à medida que surgirem necessidades. Revelamos em baixo algumas das medidas anunciadas pelo governo espanhol.

Setor residencial europeu é oportunidade "chave" para investidores

A gestora de ativos imobiliários Patrizia lançou o relatório 'European Residential Insights 2024/2025', que oferece uma perspetiva otimista sobre o futuro do mercado residencial na Europa. Este relatório, que há mais de uma década traz uma análise detalhada do setor, destaca pontos importantes que reforçam a posição do mercado imobiliário como uma opção sólida para investidores institucionais.

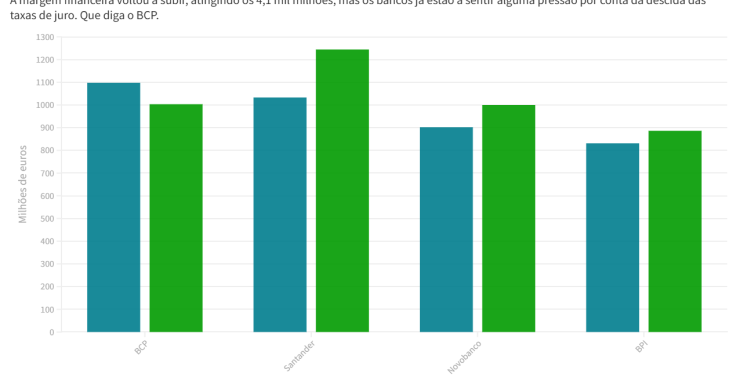

Juros estão a descer, mas lucros dos bancos privados (ainda) crescem

Os lucros dos quatro maiores bancos privados em Portugal – BCP, Santander Totta, BPI e Novobanco – dispararam nos primeiros nove meses do ano em termos homólogos, tendo aumentado quase 11% para 2,5 mil milhões de euros. Um cenário que pode mudar de figura nos próximos trimestres, na sequência da política menos restritiva do Banco Central Europeu (BCE), que tem vindo a baixar as respetivas taxas de juro diretoras.