Da guerra na Ucrânia à subida das taxas de juro, passando pela escalada sem precedentes da inflação, aumento dos custos das matérias primas e escassez de mão de obra. A economia, a recuperar dos efeitos da pandemia, enfrenta novos desafios, num fluxo de acontecimentos inesperados que voltam a trazer à tona o fantasma da recessão, dentro e fora de Portugal. Vivem-se tempos de incerteza, com impacto direto nos diferentes setores, nomeadamente no imobiliário – que até agora tem dado provas do seu dinamismo e resiliência, funcionando como um importante motor económico. Quais são então os efeitos deste contexto nos preços e na procura de habitação em Portugal? Como está a reagir o setor? E o que esperar do futuro? Para medir o pulso ao mercado, o idealista/news ouviu os profissionais de algumas das maiores redes de mediação imobiliária do país.

Os mediadores começam por fazer um balanço positivo da primeira metade do ano – muitas empresas alcançaram, inclusive, os melhores resultados de sempre em termos de transações e volume de negócios – e, apesar da turbulência atual, perspetivam uma trajetória de crescimento estável para os restantes meses, assumindo, porém, que possa ser marcada por um ligeiro abrandamento. Não têm dúvidas que o mercado imobiliário tem conseguido manter-se ativo e dinâmico, contudo, a oferta ainda é inferior à procura, em particular devido à falta de construção nova, agravada pela crise dos materiais e da mão de obra, e tudo aponta para que tão cedo não haja uma correção dos preços das casas em Portugal.

O Banco Central Europeu (BCE) estima, por sua vez, que os preços da habitação no conjunto dos países da Zona Euro registem uma descida de até 9% nos próximos dois anos, fruto da subida das taxas de juro no crédito habitação.

Dada esta onda geral de incerteza, os especialistas ouvidos pelo idealista/news reconhecem que ainda é difícil calcular os efeitos reais deste novo contexto socio-económico e financeiro no setor a nível nacional. Para já, esperam consequências, sobretudo, junto das famílias portuguesas mais dependentes do crédito habitação – que enfrentam agora subidas nas prestações da casa a pagar ao banco em virtude dos aumentos das taxas Euribor – , mas de menor relevância nos segmentos mais elevados ou alvo de procura internacional.

Imobiliário em Portugal: raio-x ao mercado e previsões

Entre os especialistas ouvidos pelo idealista/news, é unânime a ideia que o setor da mediação imobiliária em Portugal está, apesar de tudo, a viver um bom momento, criando oportunidades de emprego e contribuindo para o crescimento do PIB. Ainda assim, Guida Sousa, diretora coordenadora nacional da Decisões e Soluções, antecipa que poderá existir um abrandamento no crescimento do mercado no 2º semestre, devido aumento dos custos de construção e subida das taxas de juro no crédito habitação.

No entanto, entende que este abrandamento irá refletir-se maioritariamente no setor residencial, “visto que no segmento de luxo e de investimento a tendência é de crescimento”. “A procura por imóveis de luxo continua a crescer, sobretudo devido à elevada procura por parte de clientes estrangeiros. O setor do investimento manterá, por isso, o seu ritmo de crescimento, sendo cada vez mais, uma aposta segura com rendimentos garantidos, para os investidores”, analisa.

Uma opinião partilhada por Margarida Oltra, diretora regional da Engel & Völkers Portugal. A médio prazo, diz, “poderá existir também um abrandamento do crescimento do volume de transações como consequência do endurecimento das condições de financiamento e da diminuição das poupanças das famílias”, face ao aumento do custo de vida como consequência da inflação. No entanto, a “forte procura imobiliária em Portugal, por parte de residentes e de investidores internacionais, ainda não tem correspondência no aumento da oferta, pelo que os preços médios, especialmente em zonas premium, deverão manter alguma resistência”.

Estas subidas "causam sempre alguma incerteza no mercado e junto de algumas famílias poderão mesmo levar ao adiar da decisão de compra de casa, conduzindo a um certo abrandamento no ritmo das vendas em algumas zonas do país. Não podemos, no entanto, esquecer que esta conjuntura tende a ser assimilada com o tempo, pelo que é expectável que algumas famílias reestruturem o seu orçamento familiar atendendo às novas circunstâncias, sem nunca esquecerem que a habitação é um bem de primeira necessidade”, defende também Beatriz Rubio, CEO da Remax Portugal.

Rafael Ascenso, diretor geral da Porta da Frente Christie’s, considera que 2022 tem sido “um ano muito positivo e de grande dinâmica”, frisando que os dados recentes mostram que, apesar da guerra e do pós-pandemia, o imobiliário é o "investimento mais seguro e rentável”. “A procura tem continuado forte, tanto por portugueses como outras nacionalidades, com destaque para o mercado norte-americano, para além dos que mais nos têm procurado nos últimos anos, como brasileiros e franceses. Temos assistido à integração de famílias completas, bem como de reformados, e mais recentemente clientes com um perfil de nómadas digitais”, indica o responsável, mostrando-se “confiante e otimista” para o segundo semestre de 2022, acreditando que “o mercado continuará dinâmico e com muita procura”.

“Quando tentamos mapear o futuro do mercado imobiliário, a curto e longo prazo, é compreensível que os fantasmas da bolha imobiliária de 2010 assombrem os compradores, vendedores e investidores. Embora seja difícil prever o futuro, vale a pena salientar que não há muitos dados que fundamentem que um declínio do mercado esteja iminente”, sublinha Patrícia Santos, CEO da Zome. A responsável lembra que o mercado de ativos atual é muito diferente do que vimos durante a grande recessão, uma vez que, hoje em dia, “o parque habitacional, com hipotecas bancárias, tem um valor de mercado superior ao montante em dívida ao banco”.

Mas para Luís Nunes, CEO da ComprarCasa, esta nova realidade exige de todos uma maior prudência. Não antevê que o mercado venha a perder a dinâmica de crescimento que tem demonstrado, ainda assim, não tem dúvidas de que cada um deverá “responsabilizar-se pelo seu papel”. “Exige-se a todos, cada vez mais, pensar no imobiliário e no crédito responsáveis. Deveria ser uma obrigação de sempre, mas é uma exigência de tempos de maior incerteza do mercado perante taxas de inflação como as que hoje enfrentamos na Europa e com taxas de juro tendencialmente mais elevadas”, diz.

“Os preços manter-se-ão “quentes”, seja pela resistência da oferta, seja pelo acréscimo relevante dos custos de produção/construção (matérias-primas e mão de obra), mas com alguma tendência de estabilização motivada pela nova realidade das condições financeiras”, acrescenta.

Inflação e juros: impacto nos preços e procura de casa

A inflação disparou e as taxas de juro seguem-lhe os passos, superando, inclusive, as previsões de muitos especialistas. Estes aumentos refletem-se no contexto imobiliário, comprometendo, por exemplo, a capacidade financeira das famílias para pagar as suas despesas e cumprir, nomeadamente, o pagamento da prestação da casa ao banco – recorde-se que as Euribor voltaram agora ao “verde”, depois de largos anos em terreno negativo. Estes aumentos espelham as últimas diretrizes do Banco Central Europeu (BCE), que em setembro decidiu voltar a aumentar as taxas diretoras em 75 pontos base para travar a inflação, depois de em julho ter subido pela primeira vez em 11 anos estas taxas em 50 pontos.

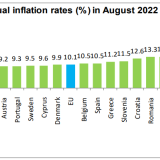

A subida das taxas de juro surgiu, portanto, como resposta à subida da taxa de inflação na Zona Euro, que voltou a subir em agosto - sobretudo alimentada pelo aumento dos preços da energia -, atingindo um novo máximo de 9,1% (8,9% de julho), de acordo com dados divulgados pelo Eurostat. Já em Portugal, a inflação terá diminuído ligeiramente, passando dos 9,1% registados em julho para 8,9% em agosto, de acordo com os dados do Instituto Nacional de Estatística (INE). Este continua a ser um dos valores mais altos registados nas últimas três décadas.

A inflação está a mexer com a carteira das famílias por diferentes vias. A subida de preços tem-se sentido principalmente no setor energético, nos bens alimentares e de primeira necessidade, mas também nos serviços. E este cenário de pressão sobre os rendimentos das famílias traz riscos, nomeadamente de incumprimento dos empréstimos habitação - tanto que o Governo está a estudar forma de lidar com a subida das prestações da casa e dos juros. Perante este novo contexto, segundo os especialistas, algumas famílias portuguesas poderão ficar impossibilidatas de trocar a casa por uma melhor ou até manter a atual, dado que é difícil encaixar os sucessivos aumentos no seu orçamento familiar. Recorde-se que Portugal regista o maior fosso entre preços das casas e salários da OCDE, com o custo da habitação a superar os rendimentos do trabalho em 47,1% no primeiro trimestre de 2022.

“Espera-se que a subida da inflação e o aumento das taxas de juro impacte primeiro, e de forma mais importante, as famílias portuguesas, dado o nível relativamente baixo de salários praticados em Portugal. O rendimento disponível diminuiu de forma muito considerável, o que poderá fazer com que muitas famílias adiem o projeto de troca de casa. A procura estrangeira será, em princípio, menos afetada nesta fase, dado o menor peso, em média, do endividamento bancário na aquisição”, defende Alfredo Valente, CEO da iad Portugal. O responsável lembra também que “esta subida generalizada de preços, incluindo do preço do dinheiro, associada a uma reduzida disponibilidade de mão de obra, vai seguramente contribuir também para o encarecimento da construção nova, já de si escassa em Portugal”.

Frederico Abecassis, CEO da Coldwell Banker, partilha da mesma opinião, e não tem dúvidas de que a “subida da inflação e das taxas de juro tem um impacto direto quer no preço dos imóveis, quer no crédito habitação”. Perante esta situação, diz, “as famílias portuguesas têm de acautelar o cumprimento dos seus compromissos financeiros, procurando soluções que minimizem, por exemplo, o aumento das taxas de juro. Neste contexto, quem contraiu um empréstimo habitação a taxa fixa está mais protegido, embora possa vir a ser penalizado numa situação em que o mercado volte ao normal”, salienta.

O cenário atual traz riscos ao mercado imobiliário e à economia portuguesa, na visão de Marco Tairum, regional director da Keller Williams em Portugal, uma vez que “tanto a inflação como a subida dos juros vão abrandar o acesso dos portugueses à compra de casa”. “É importante aqui recordar que são as famílias portuguesas que mexem verdadeiramente com o setor imobiliário pois apesar do investimento estrangeiro continuar dinâmico e em crescimento, tem um peso ainda residual”, frisa o responsável, acrescentando que “este peso poderá vir a aumentar no curto prazo e ter maior relevância em alguns mercados uma vez que o investidor estrangeiro não necessita tipicamente de recorrer a financiamento bancário, procura imóveis com características específicas”.

Rui Torgal, CEO da ERA Portugal, pensa que o cenário de subida das taxas de juro para conter a inflação vai repercutir-se no mercado imobiliário, “normalizando-o e ajudado à estabilização dos preços da habitação”. “ De reforçar também que nos últimos dois anos sentiu-se um acréscimo de poupança dos portugueses fruto da pandemia e que esta situação pode ser favorável para fazer face às novas taxas de juro”, sublinha. Por outro lado, e à semelhança dos players ouvidos, considera que este aumento “não irá interferir no investimento estrangeiro nem no mercado de luxo, em franco crescimento”.

Para poder comentar deves entrar na tua conta