Fábrica de Unicórnios de Lisboa arranca com investimento de 8 milhões

O presidente da Câmara de Lisboa inaugurou na quinta-feira, dia 27 de outubro de 2022, a Fábrica de Unicórnios, no Hub Criativo do Beato, para potenciar o crescimento de empresas, inclusive apoiar 20 “scaleups” por ano, contando já com um investimento de oito milhões de euros.

Quanto rende pôr as poupanças nos depósitos a prazo em Portugal?

O ciclo de baixas taxas de juro nos depósitos a prazo ainda não terminou em Portugal, muito embora o Banco Central Europeu (BCE) esteja comprometido em subir as taxas de juro diretoras para fazer baixar a inflação na Zona Euro, que atingiu os 10% em setembro.

BPI vende carteira de crédito malparado no valor de 140 milhões

O banco BPI revelou esta quinta-feira (29 de setembro de 2022) que vendeu uma carteira de crédito malparado no valor total de 140 milhões de euros a fundos geridos pela LX Investment Partners.

"Portugal é um destino de eleição" para as startups internacionais

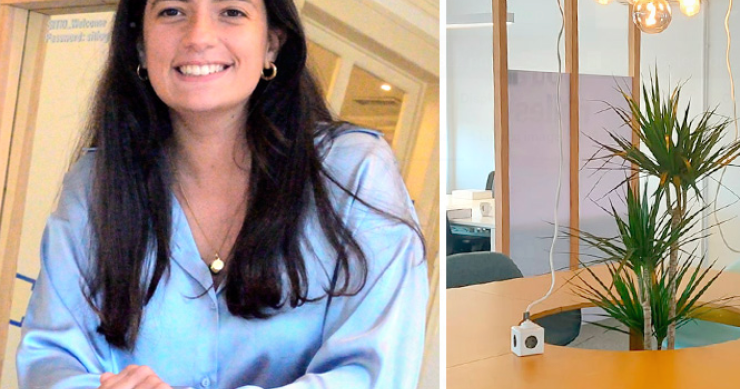

A história da Fintech House começou a ser escrita há dois anos, em 2020. Nasceu da colaboração entre a associação sem fins lucrativos Portugal Fintech e a maior rede de espaços cowork em Portugal, Sítio, e ganhou vida “pela necessidade de juntar num único sítio todo o ecossistema fintech”, começa por dizer ao idealista/news Mariana Gorjão Henriques, Head of the Fintech House, salientado que “Portugal é um destino de eleição" para as startups internacionais. A verdade é que agora, dois anos depois, a incubadora de startups amadureceu e sentiu necessidade de se expandir. Deixou o Palácio das Varandas, na Praça da Alegria, e mudou-se para um edifício de escritórios com 10 pisos e 2.500 metros quadrados (m2) na Avenida Duque de Loulé, também em Lisboa. Fica a saber tudo sobre o novo espaço desta verdadeira fábrica de startups.

Subida da Euribor: Bankinter dá tiro de partida com redução de spread

Mesmo num contexto de alta inflação e de subida dos juros, as famílias continuam a recorrer ao financiamento bancário para comprar casa em Portugal. Quem o diz são os dados do próprio Banco de Portugal (BdP): só nos primeiros sete meses de 2022 foram concedidos 8.630 milhões de euros em novos créditos habitação no país. E quando a procura está em alta e os juros sobem à boleia da Euribor, os bancos usam estratégias para atrair mais clientes. É aí que entra a redução dos spreads. E já houve um banco que deu o tiro de partida nesta corrida: o Bankinter, que oferece agora um spread mínimo de 0,85%.

Bancos vendem carteiras de malparado e imóveis de 1,6 mil milhões

No verão, há quem apanhe ondas no mar.

Merlin prevê investir 40 milhões na reforma da ex-sede do Novo Banco

Mantendo-se na rota de conquista pelo mercado de escritórios em Lisboa, a Merlin Properties entrou na corrida pela compra da antiga sede do Novo Banco e saiu vencedora, ao pagar 112,2 milhões de euros pelo imóvel.

Guerra de spreads ganha força com subida dos juros

Nada parece afastar as famílias portuguesas de cumprir o sonho de uma vida: comprar casa (ou mudar para uma melhor). Mesmo com a incerteza gerada pela pandemia e pela guerra da Ucrânia, os preços das casas em alta, as taxas de juro a subir e a inflação a aumentar o custo de vida, os portug

Imóveis de bancos à venda: quanto valem?

Os imóveis de bancos são propriedades que fazem parte da carteira imobiliária de uma determinada instituição bancária, podendo ser uma boa oportunidade para quem quer comprar casa – eventualmente, a preços mais acessíveis e com diferentes condições de crédito habitação.

Inflação e juros a subir: bancos admitem aumento do crédito malparado

A inflação está em alta em Portugal - em maio atingiu os 8%, o valor mais alto desde 1993. E o contexto de crédito habitação está a mudar, com a subida das taxas Euribor à boleia da já anunciada subida da taxa diretora pelo Banco Central Europeu (BCE) para julho, o que acaba por agravar as prestações da casa. Mas os bancos não temem potenciais efeitos negativos deste contexto nos seus balanços, embora admitam que poderá vir a existir um aumento do crédito malparado no país.

Casas de bancos e imóveis penhorados: guia para comprar bem e barato

Comprar casa envolve uma pesquisa minunciosa dos imóveis existentes no mercado. Analisamos por tipologia, zonas e preços. Quando pretendemos adquirir uma casa por um preço mais acessível, existem várias hipóteses, entre as quais as casas penhoradas.

Custos de construção atrasam projetos? Não e bancos estão a financiar

O “fantasma” do aumento dos custos de construção paira no país, tendo a guerra na Ucrânia ajudado a contribuir para fazer disparar, por exemplo, o preço dos materiais. Uma tendência que já vinha da pandemia e que ganha agora novos contornos, com o país (e o mundo) a braços com uma inflação que teima em não parar de subir. Tudo isto se pode repercutir, em última instância, no preço final das casas, que também tem disparado nos últimos tempos. Para já, no entanto, os promotores imobiliários mostram sinais de resiliência e adiantam que os projetos continuam a sair do papel a tempo e horas. Já os bancos dizem estar atentos à conjuntura atual e reforçam a ideia de que estão disponíveis para financiar a construção de casas.

Euribor a seis meses positiva: prestação da casa vai subir

Após vários anos em terreno negativo, as Euribor começaram a subir, sobretudo depois do Banco Central Europeu (BCE) ter confirmado o aumento das taxas de juro diretoras já este este ano devido ao aumento da inflação na zona euro.

Taxas de juro vão ficar entre 1% e 1,5% até 2023, diz CEO do BPI

A inflação está a escalar tanto na Europa como no mundo. E para a travar está em cima da mesa uma subida da taxa de juro diretora pelo Banco Central Europeu (BCE) para a segunda metade do ano. Mas quanto poderão subir os juros nos próximos anos?

Cartel da banca: bancos de olhos postos nos prazos de prescrição

Depois de o Tribunal da Concorrência ter suspendido o julgamento do cartel da banca e ter remetido o caso para o Tribunal de Justiça da União Europeia (TJEU), os 11 bancos envolvidos e condenados a pagar 225 milhões de euros em coimas estão agora a olhar para os prazos de prescrição do caso.Na

Cartel da banca: Tribunal da Concorrência suspende processo - e agora?

O Tribunal da Concorrência suspendeu na quinta-feira, dia 28 de abril, o julgamento dos recursos interpostos por 11 bancos às coimas de 225 milhões de euros aplicadas pela Autoridade da Concorrência por partilha de informação sensível, remetendo para o Tribunal de Justiça da União Europeia (TJEU).

Cartel da banca: novos factos adiam sentença de 225 milhões de euros

Não vai ser desta que o Tribunal da Concorrência, Regulação e Supervisão vai aplicar a sentença de 225 milhões de euros aos 14 bancos acusados de trocar entre si informações confidenciais sobre créditos habitação.

Quais são os 10 maiores fundos imobiliários em Portugal?

Continua a haver interesse em investir em fundos imobiliários em Portugal.

Crédito habitação “verde” a ganhar força – quais as vantagens?

A compra de imóveis com boa classificação energética com recurso a crédito habitação – os chamados empréstimos “verdes” – pode dar descontos na taxa de juro ou na isenção de algumas comissões bancárias. Um “fenómeno” que está a crescer em Espanha e que parece estar a ganhar força também em Portugal, onde os benefícios ainda são, no entanto, reduzidos.

Edifício de escritórios com vista sobre o Tejo à procura inquilinos

O edifício da Cofidis, localizado no número 98 da Avenida 24 de Julho, em Lisboa, vai ficar, em breve, disponível no mercado de arrendamento de escritórios. É aqui que se encontra parte da equipa da Cofidis, que se vai mudar para outra sede na capital, para as Natura Towers.