Quando terminam as moratórias? Privadas já em março (algumas) e públicas em setembro

As moratórias bancárias têm sido um verdadeiro balão de oxigénio para muitas famílias portuguesas, que deixaram de pagar, em tempos de pandemia da Covid-19, as respetivas prestações dos empréstimos contraídos, nomeadamente do crédito à habitação. Algumas destas moratórias estão, no entanto, a acabar, as privadas, ou seja, as criadas pelos bancos – as relativas a créditos habitação e outros créditos hipotecários terminam já dia 31 de março de 2021. Já as moratórias públicas ou do Estado, criadas pelo Governo, estão em vigor até 30 de setembro de 2021.

Financiamento à habitação sustentável em Portugal vence prémio da Euronext Lisboa

A RMBS Green Belém 1, primeira emissão de obrigações verdes em Portugal lançada pela UCI Portugal, em maio de 2020, recebeu o prémio “Sustainable Finance” nos Euronext Lisbon Awards 2021. Em causa está uma parceria da entidade especializada em crédito habitação com o Banco Europeu de Investimento (BEI), que visa contribuir para a construção de cerca de 25.000 metros quadrados (m2) de novos edifícios e para a renovação de mais 450.000 m2 de imóveis existentes.

Fim à vista para os juros mínimos?

O ciclo de mínimos históricos nas taxas da dívida parece ter terminado ou estar a terminar, o que poderá significar que é o fim da linha para os juros mínimos. Nas obrigações a 10 anos, que servem de referência na Zona Euro, os juros poderão regressar a terreno positivo já no verão, depois de dois anos abaixo de zero. No conjunto da Zona Euro, a subida das taxas desde o final do ano passado é particularmente acentuada nos prazos mais longos. No que diz respeito aos juros da dívida portuguesa a 10 anos, quadruplicaram desde início do ano, chegando aos 0,25% no dia 23 de fevereiro.

Crédito à habitação: Banco CTT dá máxima bonificação da forma mais simples

O crédito à habitação parece estar a “passar um pouco ao lado” da crise provocada pela pandemia da Covid-19, visto que os bancos continuam a mostrar disponibilidade para financiar a compra de casa. E os portugueses, por seu lado, continuam a recorrer à banca para investir em imobiliário. Hoje, na nova rubrica intitulada crédito à habitação do mês, na qual mostramos as principais condições oferecidas por vários bancos, falamos sobre a oferta do Banco CTT (BCTT), que se destaca, desde logo, pela simplicidade.

Moratórias privadas de crédito à habitação terminam em março – milhares de famílias afetadas

As moratórias privadas de crédito à habitação criadas pelos bancos vão terminar a 31 de março de 2021, ao contrário das moratórias públicas ou do Estado, que foram prolongadas até 30 de setembro. Com o prazo a apertar, as instituições bancárias estão a começar a contactar os clientes para renegociar pagamento dos empréstimos, sendo a reestruturação dos mesmos uma das soluções para quem não conseguir retomar os pagamentos.

‘Stock’ do crédito às famílias em máximos de junho de 2015 – empréstimos para a casa em alta

O total de empréstimos às famílias voltou a aumentar em janeiro de 2021, situando-se nos 120.793,2 milhões de euros, o valor mais alto desde junho de 2015 (121.033,5 milhões) e acima dos 120.751,9 milhões do mês anterior e dos 118.865,4 milhões de janeiro de 2020, segundo dados divulgados pelo Banco de Portugal (BdP) esta quinta-feira (25 de fevereiro de 2021). Destaque para o ‘stock’ do crédito à habitação, que aumentou em janeiro para 95.278,6 milhões de euros, mais que no mês anterior (95.041,5 milhões) e no período homólogo (92.997,6 milhões).

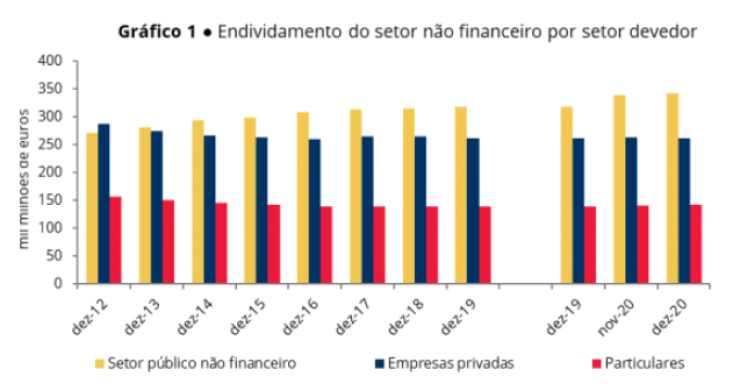

Endividamento da economia portuguesa em máximos históricos: 745,8 mil milhões de euros

O endividamento do setor não financeiro em Portugal voltou a aumentar em dezembro de 2020, em plena pandemia da Covid-19, atingindo um novo máximo histórico: 745,8 mil milhões de euros. Desse montante, 342,5 mil milhões de euros respeitavam ao setor público e 403,3 mil milhões de euros ao setor privado, segundo dados divulgados, esta quinta-feira (18 de fevereiro de 2021), pelo Banco de Portugal (BdP).

Bancos portugueses estão entre os que têm menor exposição ao imobiliário comercial

Os bancos portugueses são dos que têm, na Europa, as menores exposições ao imobiliário comercial, um fator que poderá aumentar a sua resiliência à crise provocada pela pandemia da Covid-19. Esta é uma das conclusões da agência de notação financeira DBRS Morningstar, que consta de uma análise publicada recentemente.

Caixa Geral de Depósitos liberta-se de quase 380 milhões de euros em imóveis

A Caixa Geral de Depósitos (CGD) libertou-se de quase 380 milhões de euros em imóveis detidos para venda ao longo dos últimos quatro anos: entre 2016 e 2020. Este era um dos objetivos no âmbito do plano de reestruturação imposto por Bruxelas ao banco do Estado.

LTV (Loan-To-Value), uma sigla a ter em conta no crédito à habitação

Quando decidimos avançar para a compra de uma casa, uma das primeiras questões que colocamos é quanto necessitarei ter de poupanças para obter um crédito à habitação. Uma das siglas que importa conhecer neste processo é o LTV (Loan-to-Value), vulgarmente conhecido pelo rácio entre o financiamento e a garantia.

Os bancos que oferecem o melhor spread no empréstimo à habitação

O spread é um dos critérios a ter em conta na hora de pedir um crédito à habitação – trata-se da margem definida pelos bancos a aplicar ao montante emprestado.

Fim da relação: e agora o crédito à habitação?

O que fazer com o crédito à habitação, ou seja, com a obrigatoriedade de pagar a prestação da casa ao banco, numa situação de divórcio ou dissolução de união de facto? Uma coisa é certa, as responsabilidades assumidas enquanto casal mantêm-se.

Bancos deram 11,4 mil milhões de euros para comprar casa em 2020 - máximo de 12 anos

Em pleno ano de pandemia - quando o Governo e as entidades financeiras a operar em Portugal tiveram de implementar um regime de moratórias de crédito para responder às dificuldades das famílias e empresas, geradas pela crise que estalou no mundo e no país -, o financiamento para a compra de casas at

Prestação da casa desce em fevereiro para contratos com Euribor a três e seis meses

A prestação paga pelos clientes ao banco no crédito à habitação vai descer em fevereiro nos contratos indexados à taxa Euribor a três e a seis meses face às últimas revisões. Um cliente com um empréstimo de 150.000 euros a 30 anos, indexado à Euribor a seis meses e com um spread (a margem de lucro do banco) de 1%, paga a partir deste mês 446,88 euros, o que traduz uma descida de 12,11 euros face à última revisão em agosto, segundo a simulação da Deco/Dinheiro&Direitos.

Crédito à habitação: Bankinter oferece o spread mais baixo do mercado nacional

A Covid-19 “chegou” a Portugal há quase um ano, mas se há negócio que parece estar imune à crise pandémica é o do crédito à habitação. Hoje damos o pontapé de saída a uma nova rubrica do idealista/news, intitulada crédito à habitação do mês, na qual mostramos as principais condições oferecidas por vários bancos no que respeita ao financiamento da compra de casa. No caso do Bankinter destaque para o facto de ter o spread mais baixo do mercado: 0,95%.

BPI “livra-se” de crédito malparado: vende carteira de 300 milhões ao fundo LX Partners

Os bancos portugueses têm vindo, nos últimos anos, a “desfazer-se” do crédito malparado (Non-Performing Loans, NPL, na sigla inglesa) que consta nos seus ‘stocks’. O BPI, por exemplo, vendeu, na semana passada, o chamado projeto Lime ao fundo LX Partners por 300 milhões de euros.

‘Stock’ do crédito às famílias atinge máximo de cinco anos alavancado pelos empréstimos da casa

O 'stock' dos empréstimos concedidos pelos bancos aos particulares/famílias ascendia no final de dezembro de 2020 a 120.751,4 milhões de euros, mais que em novembro (120.515,5 milhões de euros) e que no período homólogo (118.829,3 milhões de euros), sendo preciso recuar até julho de 2015 para encontrar um valor mais elevado. Um montante, de resto, alavancado pelo crédito à habitação, visto que o total de empréstimos concedidos a particulares para este efeito aumentou para 95.041 milhões de euros. Em causa estão dados do Banco de Portugal (BdP).

Moratórias de crédito permitem suspender pagamento de 11 mil milhões de euros

As moratórias do crédito bancário – nomeadamente no âmbito da concessão de crédito à habitação – lançadas na sequência da pandemia da Covid-19 permitem suspender o pagamento de 11 mil milhões de euros, disse o governador do Banco de Portugal (BdP), Mário Centeno.

Entender o spread do crédito à habitação

O que é o spread do crédito à habitação e que impacto tem na prestação a pagar ao banco todos os meses na sequência da concessão de um empréstimo para a compra de casa? Esta é uma componente a ter em conta na hora de pedir um financiamento bancário, um tema, de resto, que tem levado a uma “guerra de spreads” no crédito à habitação. Explicamos tudo sobre este assunto com a ajuda de especialistas.

Notas falsas em Portugal: retiradas de circulação 12.028 em 2020, menos 26% que em 2019

Em 2020, foram retiradas de circulação em Portugal 12.028 notas de euro falsas/contrafeitas, menos 25% que no ano anterior (16.350 notas), revelou o Banco de Portugal (BdP) esta sexta-feira (22 de janeiro de 2021), adiantando que se trata de um “valor residual em relação às notas em circulação”.

Empresas já se podem candidatar às linhas de crédito com 20% a fundo perdido

As linhas de crédito para a indústria exportadora e para o turismo, bem como para as empresas que se dedicam à prestação de serviços no setor dos eventos, já estão disponíveis na banca comercial. As empresas que queiram candidatar-se já o podem fazer, sendo que o custo de ambas as linhas, que podem ser parcialmente (20%) convertidas em apoios a fundo perdido, ascende a 1,35%, tendo em conta que as taxas Euribor estão em terreno negativo. As empresas podem pedir crédito de um a seis anos.

Banca continua disponível para financiar a compra de casa e mantém critérios apesar da pandemia

O negócio do crédito à habitação continua a estar ao rubro em tempos de pandemia, com os bancos a mostrarem disponibilidade para financiar a compra da casa e a manterem “praticamente inalterados” os critérios de concessão de novos financiamentos. Uma tendência que se deverá manter nos próximos meses, segundo dados que constam na edição de janeiro do “Inquérito aos Bancos sobre o Mercado de Crédito”, do Banco de Portugal (BdP).

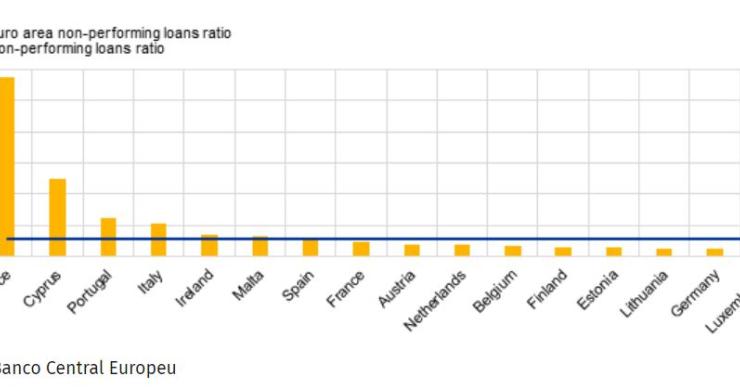

Bancos portugueses têm o terceiro rácio de crédito malparado mais alto da Zona Euro

Os bancos portugueses têm o terceiro rácio de crédito malparado (Non-Performing Loans, NPL, na sigla inglesa) mais alto da Zona Euro, isto apesar de estar a abrandar. São, por outro lado, dos que têm os rácios de capital mais baixos da região. Em causa estão dados divulgados recentemente pelo Banco Central Europeu (BCE).

Moratórias bancárias acabam em setembro mas Deco reclama alargamento do prazo

As moratórias bancárias terminam em setembro de 2021, mas a Deco – Associação Portuguesa para a Defesa do Consumidor tem em curso a elaboração de uma proposta com soluções que visam preparar os portugueses para o fim do regime, que permite, por exemplo, suspender o pagamento das prestações do crédito à habitação. Em cima da mesa está o adiamento do prazo do fim das moratórias ou a adoção de um sistema em que os clientes comecem a pagar apenas os juros dos empréstimos, entre outras soluções.

Taxas de juro devem manter-se (muito) baixas mesmo num cenário pós-pandemia

As taxas de juro devem manter-se (muito) baixas mesmo num cenário de recuperação económica pós-pandemia-Covid-19. As expetativas apontam para que os bancos centrais mantenham as políticas de alívio monetário em 2021, o que é uma boa notícia, por exemplo, para os portugueses que pediram dinheiro emprestado ao banco para comprar casa.